В марте 2011 года на коллегии Федерального казначейства произошло неординарное событие – было объявлено, что к 2017 году казначейство «превратится в квазибюджетный банк». И на следующий день новость была преподнесена под кричащими заголовками: «Банк Кудрина» с подзаголовком «Федеральное казначейство заберёт полномочия у ЦБ» (Ведомости) и даже «Кудрин готовит октябрьскую революцию» с подзаголовком «Первым в 2017 году возьмут Центробанк» (Московский комсомолец). Что это было – решение по преобразованию казначейства в банковскую структуру на основе законов денежного обращения, или объявление об очередной рационализации управления финансовыми потоками? А может, обоснование реорганизации ЦБ, которое предусматривало сокращение численности его персонала на треть? Однако это не совсем сенсация - в этом же ключе надо рассматривать и ряд за рядом высказываемые предложения по национализации или лишения статуса независимости центральных банков, которые в некоторых странах вообще принадлежат частным структурам, как ФРС в США. Попытаемся в этом разобраться, но не путём выискивания нестыковок и рассогласований решения о преобразовании казначейства в банковскую структуру, а заглянув в глубь веков, чтобы понять, почему казначейское и банковское денежное обращение в итоге разошлись в разные стороны. А своего вице-премьера и министра финансов А.Кудрина президент Д.Медведев через полгода со скандалом отправил в отставку. Понятно, что эта громкая отставка лидера либерального блока в правительстве никакой связи с планируемой реорганизацией не имела, как не было и у плана А.Кудрина какой-либо связи с тем, чтобы преобразовать казначейство в банковскую систему, если судить об этом не по заголовкам газет, а по сути.

Денежно-банковскую систему (ДБС) надо рассматривать в процессе её становления, поскольку взвешенный подход к её преобразованию предполагает изучение совокупности исторических обстоятельств, при которых появились деньги, происходила их эмиссия и начала формироваться банковская система. В этой совокупности особое место занимают финансовые отношения, область, где всегда концентрируются жизненно важные интересы как отдельных лиц, так и всех социальных групп. Здесь не только формируются предпосылки многих судьбоносных для общества решений, но и отчётливо проявляются их реальные результаты, как например, происходило это в царской России (это хотя и интересная, но отдельная тема). Но только исторического подхода будет недостаточно. Происходящие в денежной сфере субъективные события надо ещё соотнести с действием объективных законов, т.е. тех, которые действуют независимо от воли и сознания людей. Понятно, что если не делать этого, то оценка действий субъекта в какой угодно сфере деятельности, а не только в экономике, будет носить также субъективный характер и иметь самую широкую палитру мнений. Соответствие решений объективным законам, которые принимаются отдельными субъектами власти, определяется достаточно просто - если эти субъекты следуют им, даже не зная об их существовании, мы будем иметь прогресс в развитии, а если нет – торможение и всякие кризисные явления в экономике. Только так мы сможем увидеть разительное расхождение между, скажем так, замыслом Бога, и теми уродливыми формами, которая приобрела ДБС практически во всех странах к настоящему времени. Поэтому если оценка решений власти делается без соотнесения их с действием экономических законов, то это будет отражать только борьбу мнений. Так, в настоящее время денежная политика властей подвергается резкой критике со стороны многих ведущих представителей экономической науки и национально-ориентированных политиков. А власть никак не реагирует … Почему? Не хватает главного – обоснования критики и предложений по выводу экономики из застоя. Вот если бы наши академики, профессора, политики и аналитики начинали с формулирования экономического закона и сопоставляли его с действиями денежных властей, то от такой, логично и строго выстроенной критики и предложений, основанных на механизме действия законов, будет уже невозможно отмахнуться. Нужно опираться именно на экономические законы, и чётко заявлять: в соответствии с законом надо … и далее уже предлагать свой вариант решения проблем.

Как формировалась денежно-банковская система в мире? Разумеется, не сразу, и не одномоментно во всех странах. Однако, что характерно, к настоящему времени ДБС практически во всех странах имеет одни и те же институты, регулирующие обращение денег: центральный банк - акционерный (частный) или имеющий статус независимого, как в РФ, казначейство, не имеющее собственных операционных касс, государственно-акционерные банки и частно-коммерческие банки. Поэтому, если исследования развития обращения в разных странах приведут нас к одному и тому же результату, целесообразно отвлечься от индивидуальных особенностей и сосредоточиться на общих моментах развития. Здесь можно выделить три этапа развития ДБС. Рассмотрим по порядку, что происходило в денежно-финансовой сфере на каждом этапе.

На первом этапе произошло зарождение монетного обращения и ростовщичества. Появлению металлических денег предшествовало развитие натурального обмена между племенами теми товарами, которые были в излишке. А поскольку человеческий пытливый ум не мог не попытаться найти более универсальный товар, нежели используемые при обмене зерно, соль, шкуры, скот и т.п., то с нахождением россыпей золота и серебра, а в некоторых странах с изобретением технологии получения меди и железа из руд, происходит замена этих продуктов на использование металлических слитков и их дробных частей в качестве средства обращения. Так появились металлические деньги, которые были гораздо более удобны для использования в качестве универсального товара для обмена – компакты, долговечны, не меняют своих свойств со временем. Проблема равенства дробных частей слитка по весу решилась путём изобретения чеканки монет и их стандартизации по виду и размерам. Однако, нахождение золота и серебра не во всех государствах знаменовало появление денег. Так, во многих первых государствах, а среди наиболее изученных – в царстве Инке, Египте Древнего Царства, которые были довольно развитыми цивилизациями, золота и серебра имелось в достаточном количестве, но они не использовались в качестве денег, а шли на изготовление украшений и посуды. Причина здесь в том, что в этих государствах не было частной собственности, всё принадлежало суверену – Инке и фараону, а производство и обмен были натуральными и шли по расписанным заданиям, выполнение которых шло под контролем чиновничьего аппарата. Более того, и весь ввоз также происходил под контролем администрации: купцы, отправлявшиеся за границу, обязаны были действовать как государственные агенты. То есть, в этих государствах наличествовала одна из главных особенностей, присущих социалистическим государствам - плановость. Другой причиной было то, что эти государства обладали достаточными для того уровня потребления природными ресурсами, поэтому не было острой необходимости обмениваться продуктами сельского хозяйства и ремесленничества с другими государствами, и развиваться можно было и в условии практически полной автаркии. А в тех странах, где без обмена с другими странами не могло быть развития собственных производительных сил, при распаде родового общества была совершенно естественной замена натурального обмена совершением купли-продажи с использованием металлических денег, а потому восторжествовала не общегосударственная, а частная собственность. Первоначально и чеканка монет носила частный характер. Старатели или рудокопы добытые слитки продавали купцу, а тот производил чеканку монет, часто расплачиваясь ими же за исходный металл. Чеканкой монет занимались также феодалы и другая знать, организуя у себя монетные дворы. Однако, не все государства располагали месторождениями золота и серебра, какой была и Древняя Русь, а поэтому появление там денег происходило при осуществлении торговых операций с теми странами, где в которых они были. Источником монет также являлась дань и трофеи побеждённых стран, получаемые в результате военных действий. Но так как у всех государств монеты были разные по содержанию драгоценных металлов, то появилась потребность в обмене монет разного вида и в тех персоналиях, кто этим стал заниматься – менялах. У металлических денег было ещё одно свойство – быть сберегаемыми, которое, с одной стороны, давало положительный эффект, который состоял в том, что излишнее количество денег изымалось из оборота и позволяло сохранять уровень цен, а также служило резервуаром для инвестиций, если возникала потребность увеличить объёмы производства. А возможность сбережения денег и выдачи ссуд под проценты породило ростовщичество, которое обеспечивало концентрацию в одних руках больших сумм.

Второй этап характеризуется взятием под контроль государства денежного обращения путём образования казны (казначейства), возникновением частно-банковского сектора обращения и введением в оборот бумажных денег. Следует отметить, что упорядочение обращения денег пошло в 2-х направлениях: с одной стороны, суверену, кем бы он не был – царём, королём или шахом, не нужна была вакханалия появления всяких частных денег, поэтому частная чеканка монет просуществовала недолго – эмиссией монопольно стала заниматься казна и в структуре государства появилось второе по значимости лицо – казначей. И в этом проявила себя уже не просто рационализация, а закономерность - установление контроля государства над денежным обращением. Графства, княжества, царства, султанаты и прочие государственные образования с появлением металлических денег начали жёстко пресекать выпуск денег частными лицами, взяв под государственный контроль чеканку монет. С той поры при каждом дворе появился свой монетный двор, своя казна, которая регулировала количество денег в обращении, что позволяло собирать дань и налоги не только в натуре, но и в денежной форме. В России государственная монополия на денежную эмиссию была установлена в середине XVII века. Таким образом, именно казна становилась тем фундаментом, на котором стала строиться и укрепляться финансовая система государства.

Но с другой стороны, ростовщичество и обмен монет не только никуда не делись, а повсеместно стали преобразовываться в частно-банковский сектор обращения, что на первых порах не вызывало никакого беспокойства у государства. Более того, частный банковский капитал способствовал развитию производства и торговли, а это усиливало приток налогов в казну, что позволяло содержать двор и войско, вести войны, строить оборонительные сооружения и дороги, храмы и другие общественные здания и сооружения, удовлетворять некоторые социальные нужды граждан, сколь не были бы они скудны для того времени. Здесь надо отметить, что частный интерес способствовал появлению не только металлических, но и бумажных денег – первые банкноты были эмитированы частными банками, и лишь после того, как их оборот приобрёл законченные формы, государство тоже пошло по этому пути, выпуская казначейские билеты, которым на первых порах был гарантирован размен на золото. Более того, во многих странах, в том числе и в царской России, совсем не обязательно банковская система была исключительно частной, государство само учреждало банки для различных нужд, а часто центральные банки, будучи государственными, одновременно выполняли и функции казначейства.

Третий этап можно охарактеризовать как условно переходный: повсеместно бумажные деньги стали основными деньгами в обороте и, более того, практически во всех странах произошёл отказ от золотого стандарта, а к настоящему времени всё больше стало распространяться использование в обороте электронных денег. Но то, что государство в ещё давние времена отняло у денежных баронов контроль над денежным обращением, взяв на себя эмиссию и обмен денег разных стран, их никогда не устраивало. Сделав своим основным ремеслом торговлю деньгами, банки, с их неудержимым стремлением к максимизации прибыли, стали постепенно прилагать всё больше усилий к тому, чтобы и государственные денежные потоки, наполнение которых шло через ручейки и реки поступлений в казну государства, перенаправить в частное русло. Не всё шло гладко, было дело, что банкир заканчивал свою жизнь на эшафоте, а было и так, что короли закладывали в банке свою корону. Но здесь мы не будем рассматривать подробно все перипетии и пертурбации борьбы казны и банков друг с другом, слияний и размежевания частных и государственных денежных потоков. Да, пальма первенства применения металлов серебра и золота в качестве денег, а также бумажных денег, безусловно, принадлежит частной инициативе. Но государство, узрев в том весьма прогрессивное начало, постепенно взяло под свой контроль чеканку монет и выпуск ассигнаций, и главным стало государственно-казначейское обращение. Однако время шло, размеры капитала банков выросли до таких размеров, что государство стало всё чаще обращаться за финансовой помощью к ним, и частно-банковский финансовый капитал не замедлил использовать возможность поставить всё обращение денег под свой контроль. Поэтому итог противостояния государственного регулирования денежного обращения и частно-банковского к началу ХХ века ознаменовался практически окончательной победой последнего, когда в 1914 году появилась Федеральная резервная система в США, после чего в большинстве стран центробанки постепенно стали частными или «независимыми», как в новой России. Это снова сделало возможным поставить обращение денег под контроль частно-банковского финансового капитала. И здесь интересную особенность отмечает Бурлачков В.К., что частные банки нашли-таки техническую возможность эмитировать деньги: «нюанс состоит в том, что выдаче коммерческим банком кредита не предшествует получение им депозита, т.е. поступление денег … коммерческий банк выпускает безналичные деньги печатанием цифр в компьютере». Да, требования Базель 1,2,3 постепенно ужесточали контроль за обеспечением ликвидности у коммерческих банков, но отчего тогда они лопаются?

Как мы видим, с самого начала разделения денежного оборота на государственный и частный между ними то угасает, то усиливается борьба за монопольное положение. Некоторые исследователи усматривают в этом «противоположные тенденции угасания конкуренции и обострения конкурентной борьбы». Однако, в тех странах, где частная банковская система добилась доминирующего положения в регулировании денежного обращения, именно она представляет собой главную причину кризисов, сотрясая экономику резкими колебаниями ставок, курсов валют, надуванием финансовых пузырей, использованием вторичных денежных инструментов и прочих якобы рыночных инструментов. Почему это происходит? А потому что установление частного или «независимого» контроля над денежным обращением есть нарушение действие закона денежного обращения, который можно сформулировать так: денежное обращение изначально требует государственного, а именно - казначейского регулирования. Когда Дж. М. Кейнс установил, что монополизм банковского сектора есть именно та причина, что ведёт к расстройству всего денежного обращения, он предложил использовать механизм государственного регулирования экономики путём увеличения денежной массы и снижения ставок процента для стимуляции инвестиционной деятельности. Однако отдельные меры по ограничению банковского монополизма не могут дать положительных результатов. И как показала практика, кейнсианская денежная политика лишь сглаживает, но не устраняет причины кризисных явлений, что особенно ярко проявилось в том, насколько слаженно финансовые спекулянты могут регулировать рынок, например, нефти, то задирая её цену до небес, то опуская вниз ниже себестоимости.

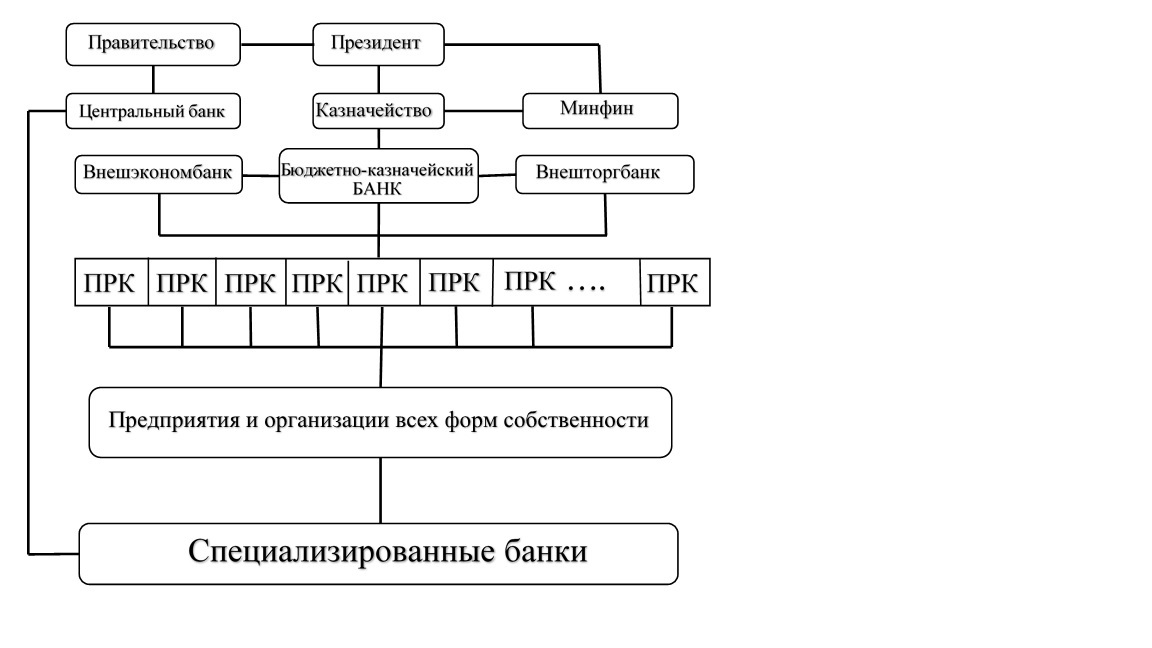

Поэтому сейчас настало время незамедлительно принять меры по восстановлению главенства государственно-казначейского регулирования денежного обращения. Это достигается тем, что Казначейство преобразовывается в казначейско-банковскую систему, главной особенностью которой является то, что ведение всех расчётно-кассовых операций юридических и физических лиц осуществляется исключительно через приходно-расходные кассы казначейства (ПРК), что позволяет полностью централизовать весь денежный оборот страны. А банкам необходимо вернуться к выполнению их исконных функций, которые соответствуют их природе - депозитно-кредитным, и специализировать их по видам операций на сберегательно-депозитные, коммерческие, инвестиционные, лизинговые и ипотечные. Такую же идею высказывает Жданчиков П.А., правда ограничиваясь только предложением о необходимости создания специализированного банка для государственных инвестиций. Таким образом, с одной стороны образуется глобальная расчётная система, находящаяся под полным контролем государства, а с другой – частная банковская система, основной задачей которой будет монетизация хозяйствующих субъектов. Все расчёты между юридическими лицами будут осуществляться исключительно в безналичной форме и в электронном виде, а что касается наличных, то все юрлица лишаются права их принимать и даже выдавать наличные на зарплату персоналу. Наличные граждане могут получить на руки только через банкоматы. И то – ограниченно, например, для приобретения продуктов на рынках или оплаты услуг индивидуальных предпринимателей, работающих без использования платёжных терминалов (пока) – подробно здесь: Скобликов Е.А. Что даёт преобразование казначейства в банковскую структуру?

Эмиссия денег в этом случае должна быть передана из ЦБ в Казначейство через механизм субсидирования дефицита бюджета на расширенное воспроизводство и социальные нужды. Расчёты по экспортно-импортным операциям тоже должны проходить через Казначейство, для чего в его состав должны войти банки, специализированные на выполнение операций по международным контрактам - ВЭБ и ВТБ. В этих банках, а не на ММВБ должно происходить установление курсов валют, причём по каждой конкретно совершаемой сделке, для чего использовать дискретные курсы валют, исходя из обеспечения паритетных и равноправных отношений в торговле между Россией и другими странами. При этом хождение и использование инвалюты в стране должно быть полностью запрещено. Это позволит поставить прочный заслон экспансии зарубежных товаропроизводителей и создать необходимые условия для мпортозамещения, даже не требующие выхода из ВТО. Общая структура денежно-банковской системы будет иметь вид:

Рис.1 Общая схема казначейского денежного оборота

Какие преимущества даёт реформирование денежно-банковской системы в таком виде?

- Передача расчётно-кассовых операций из банковской сферы в систему Казначейства позволяет, во-первых, получать первичные данные по статистике в режиме он-лайн по многим параметрам без оформления какой-либо отчётности, что позволит достаточно быстро получать сводные данные по всей стране в разрезе всех отраслей производства и торговли в натуральном и стоимостном измерении. Во-вторых, через ПРК будет происходить фиксация всех бюджетных параметров как по налоговым поступлениям, так и по расходам. В-третьих, будет происходить фиксация денежных операций граждан как по доходам, так и по расходам, что позволит своевременно вносить коррективы в реализацию социальной политики в области оплаты труда.

- Инфляции будет минимальной. Почему? Всё достаточно просто – денег в такой системе будет ровно столько, сколько надо, чтобы автоматически соблюдался баланс между потреблением и накоплением, поскольку Казначейство может как увеличивать денежную массу, если требуются дополнительные инвестиции для развития, так и стерилизовать излишние для оборота деньги.

- Судный процент снизится до уровня операционных расходов. Огосударствление денежного обращения позволяет сбалансировать кредитно-денежное обращение - нуждающимся гражданам кредитов может быть выдано ровно на ту сумму, которые сберегли те, кто отложил спрос, а развивающиеся предприятия могут прокредитоваться лишь на ту сумму, которые имеются на инвестиционных счетах других предприятий, и которую государство выделяет из бюджета на развитие. Отсюда ставки по депозитам и кредитованию будут устанавливаться где-то в пределах 1-2% в основном для компенсации операционных услуг, а то и вовсе иметь нулевую ставку. Таким образом, ссудный процент перестанет быть основным препятствием развития экономики и тормозом для инвестиций.

- Значительно облегчится сбор налогов. Такие явления как укрывательство от налогообложения, применение серых схем увода от налогов и проблема собираемости налогом станут технически невозможными по той причине, что все расчётно-кассовые операции будут централизованы в ПРК.

- По мере перевода расчётно-кассовых операций из банковской сферы в ПРК начнёт расти ВВП за счёт вывода из тени доходов частных и юридических лиц, которые ныне составляют 40-50%, а это позволит снизить налоговую нагрузку в связи с одновременным увеличением поступлений в бюджет.

- Предлагаемая система расчётов положит конец коррупции как явлению. Если доходы и расходы всех граждан без исключения отражаются на счёте в ПРК, то кто рискнёт дать или получить взятку, тем более, что оборот наличных денег ограничен посещениями колхозного рынка? Никак и нигде, все зазоры, щели, через которые шли чёрные и серые деньги, неучтённый нал, ликвидируются самой системой расчётов – все перечисления идут в электронной форме, в которой фиксируется их целевой характер и источник поступления, они адресны.

- Резко снизится уровень экономических преступлений. Не будет "легализации (отмывание) доходов, полученных преступным путем", поскольку теневого оборота не может быть в принципе, т.к. все деньги без исключения проходят только через ПРК, т.е. с подтверждением, что это зарплата или иные законные поступления, в безналичной форме. Исчезнут и наркомания с проституцией как явления, поскольку для наркодиллера или сутенёра эта деятельность будет лишена всякого смысла, т.к. легализовать полученные наличные они просто не смогут.

- Предлагаемая система станет мощным драйвером экономического роста, т.к. исчезнет его торможение коррупцией, высокими процентными ставками и отсутствием инвестиций. И наоборот, предпринимателям будут предоставлены широкие возможности для развития производства и наиболее прибыльного вложения капитала.

Здесь представлена идеальная, т.е. абстрактная модель, а для того, чтобы она могла быть реализована на практике, прежде всего надо иметь чёткий план последовательных действий. И первым пунктом этого плана должен быть последовательный перевод в ПРК расчётно-кассового обслуживания предприятий и организаций из коммерческих банков, начиная с сёл и малых городов. Затем образовывать в областных и краевых городах территориальные расчётно-кассовые центры (ТРКЦ) и далее уже создавать сам бюджетно-казначейский банк. А может быть, и поступить наоборот – сначала образовать бюджетно-казначейский банк, который и начнёт осуществлять эти преобразования. А по мере того, как расчётно-кассовое обслуживание будет уходить из банковской структуры, специализировать банки по видам банковских операций. Но для этого сначала надо будет изменить закон о Банке России, лишив его независимости от государства и передав его функции по управлению ЗВР, эмиссии и установлению курсов валют в Казначейство и подчинённые ему госбанки. А для успеха реформы в целом сначала в опытном порядке в каком-либо регионе начать открывать счета для предприятий и работающих в ПРК, замкнув большую часть денежного оборота этого региона на систему казначейства. Но важно понимать, что вопрос преобразования казначейства в банковскую структуру давно назрел.

В заключение следует отметить, что все экономические законы, включая и законы денежного обращения, действуют всегда в комплексе и взаимосвязано. Кроме основных, есть ещё частные законы (закономерности), например, образования вторичных денежных инструментов, законы финансовых пирамид, и другие. При этом надо всегда принимать в расчёт, что вся совокупность основных и частных законов денежного обращения, в свою очередь, является производной от более общего закона – закона соответствия, всеобщего закона природы и общества. Знание действия этого закона позволяет получить ответ на вопрос – почему происходят нарушения других законов, в том числе и законов денежного обращения? А потому, что интересы правящей элиты часто не соответствует им и потому она идёт на их грубое нарушение, как это сделало руководство ЦБ, введя плавающий курс рубля и повысив ключевую ставку. Кроме того, как верно отмечает Шеллинг Ф.: «… история не протекает ни c абсолютной закономерностью, ни c абсолютной свободой, но есть лишь там, где c бесконечными отклонениями реализуется единый идеал, причём так, что c ним совпадают если не отдельные черты, то весь образ в целом». В сущности, законы денежного обращения познаются путём многочисленных проб и ошибок и часто так и остаются не понятыми до конца, тем более, что лишь один из них, закон количества денег в обращении, получил своё определение и даже математическое выражение. При этом следует иметь в виду, что хотя сами законы действуют в количественно определённой сфере, используя знания законов, мы можем только знать, что можно делать, а что нельзя, во избежание неприятных явлений в экономике. Но кто это «мы»? Даже если подразумевать под этим словом государство или общество в целом, это не значит, что «мы» действует в соответствие с законом денежного обращения. А если это «не мы», а чиновники-коррупционеры, банкиры-бандкиры или банкдиты, олигархи-западники- биржевики, то даже зная, и тем более точно зная, как действует закон, они его будут обходить, ввергая экономику страны в кризис и стагнацию, а обслуживающие за их деньги всякие «центры» будут в обилии плодить доклады, стратегии 2020 и 2030,40 и т.д., доказывая необходимость приоритета частно-рыночного регулирования денежного обращения.

23 апреля 2016 года Е.А.Скобликов

Термин «электронные деньги» здесь не совсем точен, поскольку электронная запись на банковской карточке или счёте в банке есть запись на электронном носителе суммы бумажных денег или инвалюты, которой их владелец может распоряжаться. Собственно электронными деньгами, т.е. не имеющими физической сущности, являются биткоины и их разновидности.

Статья подготовлена при финансовой поддержке РФФИ. Грант № 16-06-00128 А.

Ведомости. 04.03.2011, 38 (2804). URL: http://www.vedomosti.ru/politics/articles/2011/03/04/bank_kudrina.

Московский комсомолец". 04.03.2011, №25584. URL: http://www.mk.ru/economics/2011/03/03/570124-kudrin-gotovit-oktyabrskuyu-revolyutsiyu.html.

Экс-советник Бернанке призвал национализировать ФРС. URL: http://www.finanz.ru/novosti/aktsii/eks-sovetnik-bernanke-prizval-nacionalizirovat-frs-1001144578. Дата обращения 12.04.2016.

РИА Новости. URL: http://ria.ru/trend/Kudrin_possible_resignation_26092011/#ixzz45isCWwrh.

Коломиец А.Г. Финансовые реформы русских царей. 2-е изд., дополненное. М.: Вопросы экономики. 2012.

Скобликов Е.А. Третий путь – через революцию, переворот или трансформацию. М., Неформат, 2015, с.129.

Муравьева Л.А. Российское денежное обращение в середине XVII века // Дайджест-Финансы. 2008, №1, с.66-74.

Системное ростовщичество. От средневековья до наших дней. URL: http://martinis09.livejournal.com/168602.html#cutid1. Дата обращения 21.04.2016.

Бурлачков В.К. Эволюция денежного механизма и эффективность политики Банка России.//Экономист, №5, 2015, с.76-77.

Альпидовская М.Л., Кладова А.А. Тенденции эволюции конкуренции в банковском секторе России с позиций современной политической экономии // Вопросы политической экономии. 2015, №4, с. 65.

Кейнс Джон М. Общая теория занятости, процента и денег. М.: Эксмо. 2007 г.

Жданчиков П.А. Казначейство. Автоматизированные бизнес-технологии управления финансовыми потоками. М.: Изд. дом ГУ ВШЭ, 2010, с.31.

Скобликов Е.А. Что даёт преобразование казначейства в банковскую структуру? // Модели, системы, сети в экономике, технике, природе и обществе. 2015, №2, с. 68-78.

Скобликов Е.А. Кризис в свете законов финансовых пирамид // Финансы и кредит. 2009. № 22 (358). с. 61-70.

Скобликов Е.А. Несоблюдение закона соответствия - истинная причина кризисов, революций и войн. URL: http://aftershock.news/?q=node/3519. Дата обращения: 21.04.2016.

Шеллинг Ф. Система трансцендентального идеализма // Сочинения: В 2 т. М., 1987. Т. I. с. 451 – 457.

Опубликована в ж. Экономист №6-2016 с. 60-67 (http://economist-online.ru/account/previewArchive/60)