Евгений Скобликов

Часть 1-ая. Анализ

Колебание цен на товары потребления, их рост или снижение в ретроспективе выглядят как достаточно инерционный процесс, а до начала индустриального развития (в средние века) цены вообще оставались стабильными десятилетиями. Становление капиталистических отношений буквально взорвало эту идиллию кризисами перепроизводства сначала в отдельных странах, где капитал начал занимать командные высоты в экономической жизни, а потом и в мировом масштабе. И с тех пор кризисы стали неотъемлемой частью экономического мирового пейзажа, меняясь от менее сильных потрясений к более разрушительным и наоборот. Все эти кризисные явления служат предметом широкого обсуждения в СМИ, на бытовом и высоком профессиональном уровне, но вот кризис снова, в который раз, как всегда пришёл неожиданно, хотя не было недостатка в грозных предупреждениях от высокопрофессиональных аналитиков. А теперь череда предупреждений сменилась обилием суждений и мнений, которые бьют буквально через край всех ведущих СМИ мира, полные прогнозов и рассуждений о том, как кризис будет развиваться, какой урон нанесёт и когда закончится. Но «Что делать?», на этот извечный русский вопрос очень мало конструктивных ответов.

Но нужны ли властителям мира или, как их называет В.Катасонов, «хозяевам денег», теоретически выверенные исследования кризисов? Вряд ли, поскольку нарушения устоявшегося мирового порядка - это как раз то, что нужно им для сохранения и упрочения своего господства. Поэтому от них не только не поступают заказы на соответствующие исследования, но и, что вполне вероятно, пресекаются на корню все конструктивные предложения, исходящие от экономистов. Однако и исследователи, которые вполне себе вольны задавать самим себе предметы анализа без оглядки на это, в большинстве своём концентрируют своё внимание на констатации образования финансовых пузырей и кризисов вместо того, чтобы теоретически разобраться в теории их образования, на основании чего только и возможно предпринять более действенные меры для борьбы с ними. Вот характерный пример – демонстрируется изменение капитализации рынка США по индексу Wilshire 5000 по отношению к ВВП США (индикатор Баффетта):

Рис.1. Индикатор Баффетта 1970-2020 гг

И если индикатор Баффетта больше 1.0, то стоит ждать кризиса. Да, кризисы доткомов в 2000-ом и ипотечный в 2008-ом годах подтвердили эту гипотезу. Однако в 2015 и дальше, хотя аналитики ожидали серьёзного кризиса, ничего так и не произошло. Даже в марте 2020 года, когда рынок стал очень быстро падать и значение индикатора Баффетта дошло до 1.85, и всеми ожидалось, что разразится самый разрушительный кризис, ФРС спасла рынок. То есть, без теории, без проникновения в глубь происходящих процессов, нельзя получить надёжный инструмент регулирования ДКП. Следовательно, задача состоит в том, чтобы рассмотреть, как соотносятся между собой практика и законы денежного обращения, и настоящая работа призвана восполнить пробел в данной сфере экономики.

Новая или Общая теория денег, в отличие от традиционно рассматриваемых включает в себя обоснование сущности денег и 12-ти законов денежного обращения. О сущности скажем коротко, опуская её новое обоснование: сущность денег – это обеспечение обмениваемости товаров и услуг, а если они выполняют иную роль, значит это не деньги. Рассмотрение всех законов денежного обращения, как ранее известных, так и выдвинутых впервые, и почему предложенную для рассмотрения теорию денег автор позиционирует как общую, дано в монографии «Общая или Новая теория денег» [Скобликов. 2019], в которой содержится обоснование 11-ти законов денежного обращения. К известным законам денежного обращения можно отнести шесть, из которых три основных: количества денег, кредитной эмиссии и понижения стоимости денег, и три производных от общеэкономических законов: концентрации, глобализации и плановости, которые регулируют денежное обращение как законы концентрации денег, глобализации денег и плановости денежного обращения. И дано обоснование ещё пяти законов денежного обращения: неисключаемости денег, применимости денег, приоритета государственного регулирования денежного обращения, стабилизации денежного обращения, опережающего роста объёма использования финансовых инструментов. Разумеется, предложенная автором теория денег во многом носит дискуссионный характер, но никто и ничто не мешает дополнять или развивать её, внося свой вклад в развитие теории денег. так, 12-ый закон денежного обращения - закон взаимосвязи и взаимозависимости денег и власти, был выдвинут после выхода в свет монографии, и частично его обоснование даётся в настоящей работе.

С него и начнём исследование причин кризисных явлений.

Если сформулировать 12-ый закон на смысловом уровне, то его формула простая: «Деньги рождают власть, власть приносит деньги». Этот закон взаимосвязи денег и власти можно проиллюстрировать примерами из политической жизни любой страны, а что касается России, его действие видно невооружённым взглядом. Если рассматривать последний период, период рыночных реформ, то Советский Союз никогда не развалился бы, если бы представители партгосноменклатуры, стоящие у власти, не совершили переворот ради присвоения собственности всего народа, ради денег. А затем новоявленные олигархи, заполучив огромные средства став владельцами предприятий и банков, сформировали уже те органы политической и хозяйственной власти, которые соответствовали их новому статусу. Аналогичные процессы произошли во всех постсоветских республиках, в которых стали президентами в основном бывшие руководители КПСС.

Но давайте мы посмотрим на эту зависимость шире, выйдя за пределы отдельно взятой страны, в истории каждой из которой найдётся подтверждение взаимозависимости денег и власти. И здесь мы увидим, что хотя деньги уже давно использовались как основной рычаг давления и политического влияния на другие страны со стороны ведущих (и не только, были бы деньги) экономических держав, в 1944 году после принятия Бреттон-Вудских соглашений возникла совершенно новая система политической власти, основанной на преимуществе доллара. До этого страны могли свободно рассчитываться между собой золотом как деньгами, а теперь если какая-либо страна покупает, предположим, n баррелей нефти на внешнем рынке, она вынуждена будет сначала купить m долларов США. При этом остальные резервные валюты занимают по отношению к доллару подчинённое положение, поскольку преобладают валютные пары с символом USD: EURUSD, USDCHF, GBRUSD, USDJPY, USDRUB и т.д.. Разумеется, на формирование этой системы понадобилось несколько десятилетий, за время которых для её обслуживания и защиты от посягательств других стран были сформированы соответствующие международные институты, такие как ведущие рейтинговые агентства, ВТО, МВФ, ВБ и т.д., в которых ведущая роль закреплена за США [Дубровский]. Вести торговлю на международных рынках собственной валютой предпочли бы практически все страны, но перейти к реальным шагам значило бы бросить вызов этой международной системе узаконенного грабежа, встав на тропу войны с могущественным противником, у которого наготове для усмирения не только эти институты, но и самые мощные вооружённые силы и спецслужбы, не гнушающиеся проведением любых диверсий и провокаций. Только санкций, которые Америка ввела против различных стран по состоянию на май 2019 года, журнал The Atlantic насчитал 7967. Таковы на сегодня итоги действия закона взаимосвязи денег и власти на весь мир, который находится ныне, по выражению Катасонова, во власти «хозяев денег».

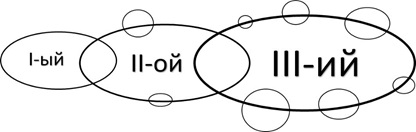

США, сделав свою национальную валюту международной, получили одновременно возможность устранить риск гиперинфляции при неограниченном печатании долларов. Выходит, закон количества денег в обращении для них перестал действовать? Конечно, нет. Но если есть канал стерилизации дополнительной долларовой массы, то наоборот, становится более болезненной проблема низкой инфляции, поскольку она сдерживает рост экономики. Чтобы понять, рассмотрим модель денежного обращения в самом общем виде, о чем представление даёт нам трёхконтурная модель [Скобликов, 2019, с.94]:

Рис. 2. Модель трёхконтурного обращения денег (кружочками по краям контура обозначены финансовые пузыри), где

I-ый контур – это контур обращения фиатных денег, т.е. тех, которые государство (ЦБ) создаёт или извлекает из обращения (М1);

II-ой контур – депозитно-кредитный или банковский, включая векселя, акции и облигации (М2);

III-ий контур – контур обращения ценных бумаг и производных финансовых инструментов (деривативов) - ПФИ.

Модель достаточно точно отражает современный механизм денежного обращения. Центральный банк призван в первую очередь обеспечивать оборачиваемость товаров и услуг (I-ый контур), для чего осуществляет эмиссию нужного количества денег. В тот исторический промежуток времени, когда только появились центральные банки, они действовали как институт государственной власти в полном соответствии с законом приоритета государственного регулирования денежного обращения. В современной денежно-банковской системе роль этого закона существенно изменилась, поскольку ЦБ обрели право проводить ДКП независимо от государства. Поэтому эмиссионные деньги центральных банков, а также бюджетно-казначейские, которые попадают туда в виде налогов и государственного долга, не могут идти напрямую в экономику и попадают туда через частные банки. А поскольку для этих банков главное извлечение прибыли, всё более возрастающая часть денег отделяется от тех, которые обслуживают обращение товаров и услуг, и через накопления во вклады и предоставление кредитов перетекает во II-ой контур.

Постоянная подпитка центральным банком частных банков фиатными деньгами, как следствие действия закона концентрации денег, приводит к тому, что количество денег во II-ом контуре постоянно возрастает настолько, что их в нём начинает циркулировать значительно больше, чем в первом. И эти дополнительно эмитируемые деньги активно ищут сферу прибыльного применения. А где они её находят? В гипертрофированно возрастающем III-ем контуре обращения. Именно там банки, хедж фонды, страховые и прочие финансовые компании могут «зарабатывать» без проблем, связанных с инвестициями в реальную экономику, покупая и продавая ПФИ. Но если бы туда направлялись только излишние деньги, это не приводило бы к образованию «финансовых пузырей», однако кризис ликвидности как раз и возникает потому, что в III-ий контур устремляется и та часть денег, которые предназначены обеспечивать обмен товаров и услуг. Они начинают «крутиться» между банками и биржей, которая действует как пылесос, снижая монетизацию реальной экономики. И вот здесь и начинает действовать во всю мощь закон глобализации денег, поскольку нет бирж, работающих исключительно на внутреннем рынке, этот институт всегда имеет международный характер. А работает этот закон в паре с другим важным законом денежного обращения – законом опережающего роста использования финансовых инструментов. Остановимся на нём поподробнее, потому что именно он отвечает за образование финансовых пузырей и кризисов.

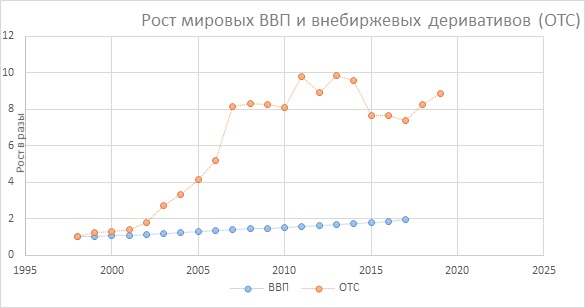

Основными финансовыми инструментами, которые обращаются в III-ем контуре, являются деривативы, которые появились в XVII веке. Но наиболее массовое их использование приходится на вторую половину ХХ, с появлением специализированных бирж финансовых деривативов сначала в США, а затем и в Европе. И в этот же период стал действовать в полную силу закон опережающего роста объёма использования финансовых инструментов, проявив себя значительным усилением этого сегмента финансовых рынков, который ознаменовался бурным ростом с начала 2000-х годов, о чём говорят данные, представленные на Рис.2

Рис. 3. Динамика роста мирового ВВП и внебиржевых деривативов

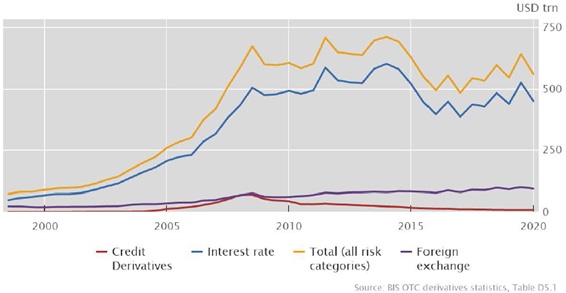

В конце 2009 г. номинальная стоимость обращающихся биржевых деривативов составила $73,1 трлн – в 104 раза больше, чем в 1987 г. и в 32 раза больше, чем в 1990 г. номинальная стоимость базисных активов внебиржевых контрактов в конце 2009 г. равнялась $615 трлн – в 536 раз выше, чем в 1987 году. А если сравнивать темпы, то рост объёмов внебиржевых деривативов с 1990 по 2000 год увеличился в 20 раз, а биржевых только в 6 раз. Это разница объясняется тем, что биржевой рынок используется для динамического хеджирования, а внебиржевой – для статического в целях хеджирования, который характеризуется повышенными рисками по сравнению с биржевым рынком за счёт отсутствия обеспечения по контрактам, и по открытым позициям он занимает 88–89%. Представление о том, какие формы деривативов имеют наибольший вес, даёт диаграмма на Рис.4:

Рис.4. Диаграмма соотношения роста объёмов основных деривативов

Обороты на биржевом и внебиржевом рынке существенно отличаются. Так, если на биржевом рынке сделки по процентным деривативам в 2013–2016 гг. совершили 28 оборотов в год, то на внебиржевом контракты обернулись только 1,8 раза, а по валютным контрактам соотношение было ещё более различным: 94,4–97,7 раза биржевые против 11,7–12,4 внебиржевых [Сидоренко]. По подсчётам известного финансового аналитика Павла Рябова, глобальная (общемировая) денежная масса (M2) составила $71.5 трлн (по публикации в 2015 году), а объём деривативов (по данным Банка международных расчётов) на конец 2013 года во всем мире вырос до колоссальной суммы в $710 трлн, которая настолько велика, что её даже не с чем сравнить. По другим оценкам, она составляет от $630 триллионов до $1,2 квадриллиона, а контролируют её обращение 6 американских банков. Россия с началом перехода от плановой экономики к рыночной также стала использовать различные финансовые инструменты, объём которых рос в соответствии с законом. Так, если с 2007 года объём ВВП вырос на 27%, то объём биржевого оборота деривативов вырос на 382%. В России торговля срочными контрактами появилась в 1992 году, когда на Московской товарной бирже (МТБ) была открыта фьючерсная секция и началась регулярная торговля валютными опционами. И она развивалась согласно рассматриваемого закона: если в 2004 году объём валютных контрактов составил $15,6 млрд, то на 1 января 2016 года он увеличился до $83,6 млрд, то есть вырос в 5,3 раза (по данным ЦБ).

Но почему опережающий рост объёма торговли финансовыми инструментами пришёлся на последние двадцатилетие? Потому что он явился результатом перерождения или раковой опухолью закона кредитной эмиссии, являясь одновременно и мутантом реальных форм биржевых и внебиржевых сделок, позволивший спекуляции ими подняться на качественно новый и более высокий уровень - лёгкости и доступности «заработка». И получилось, что лишь в небольшом количестве сделок (до 3%) происходит реальная поставка активов, лежащих в основе производных ценных бумаг, в результате чего только 8% ресурсов банков тратится на кредитование реального сектора экономики [Иваткина], а остальные приходятся на торговлю ценными бумагами. Биржевому спекулянту не надо изучать и анализировать проекты тех, кто что-то производит, строит, делает какие-то услуги, он извлекает доход не от прироста добавленной стоимости, который дают инвестиции, а поскольку такой способ обогащения не связан с какими-либо значительными усилиями, то и суммарный объём финансовых инструментов стал возрастать более быстрыми темпами, чем объём замещаемых ими активов, что подтверждает статистика биржевых сделок. Этому способствует и кредитная эмиссия, когда ЦБ в условиях кризиса направляет деньги не предприятиям, попавшим в трудное финансовое положение, а коммерческим банкам без какой-либо ответственности за то, что они выданные ЦБ кредиты могут использовать на вложение в биржевые инструменты. Впрочем, при власти капитала так и должно быть, если при меньших затратах и усилий можно получить большую прибыль, то капитал устремляется туда, где работает по выражению К.Маркса «… всеобщая формула капитала, сокращённая до бессмысленного резюме … деньги, высиживающие деньги» [Маркс. 1954, с.405].

Рыночный метод определения стоимости акций, валюты, когда их курс находится в полной зависимости от спекулятивных мотиваций биржевых игроков, отмечал ещё в XIX веке наш экономист С.Ф.Шарапов: «та же Европа попала в полном составе в кабалу ещё горшую, допустив развиться международной биржевой спекуляции и возрастив неведомых истории ранее биржевых царей и первосвященников, изображающих в данную эпоху силу неизмеримо более грозную и могущественную, чем любое из европейских правительств …» [Шарапов. 1895, с.4-5]. При этом не исключено, что какой-нибудь крупный спекулянт может действовать против интересов государства, как это сделал в 1992 году Джорж Сорос, обвалив курс английского фунта путём одномоментной продажи 5 млрд фунтов стерлингов и последующей покупки подешевевших фунтов. Впрочем, в России в марте-апреле 2020 года иностранные участники купили валюты на сумму больше полутриллиона рублей, поставив на падение рубля, а ЦБ бросил им спасательный круг, за месяц продав из ЗВР валюты на 357,8 млрд рублей.

Несмотря на то, что деривативы появились на свет как инструмент хеджирования рисков, игра на бирже для многих компаний может быть чревата большими потерями. Так, в результате высоко рисковой торговли на кросс-валютных процентных свопах и валютными форвардными контрактами принёс, например, «Еврохиму» минус $527 млн, «Транснефти» - минус 75,3 млрд руб. Абсолютный же рекорд принадлежит американскому Morgan Stanley - в 2008 году он получил убыток в размере $9 млрд. Финансовые аналитики напрямую увязывают мировой финансовый кризис 2008-2009гг со спекуляциями на рынке, а Уоррен Баффет, который в списке миллиардеров Forbes в 2018 году с капиталом $84 млрд занял третье место, назвал деривативы «финансовым оружием массового поражения». Что неудивительно, поскольку рынок деривативов стал настолько огромен, что схлопывание его финансового пузыря способно похоронить под собой все, даже сильные экономики мира. Как отмечает Лемещенко П.С., «98% трансакций, приходящихся на денежно-финансовые операции, свидетельствуют о спекулятивном свойстве современных денег.» [Лемещенко].

Но если компании для игры на бирже могут привлекать высококвалифицированных специалистов и, тем не менее, получают убытки, то почему в последнее время экспоненциально растёт число, как их называют, «непрофессиональных инвесторов»? Например, в России с 1999 по январь 2016, т.е. более, чем за 16 лет всего 1 млн человек открыли счета на фондовом рынке. На следующий миллион человек потребовалось ровно три года. Третий миллион оформили счета за 9 месяцев 2019 и вот к текущему моменту с октября 2019 почти 4 млн новых счетов было открыто! Сейчас за 3 месяца включаются в игры на бирже до 1,5 млн человек – это в 80 раз (!) интенсивнее, чем средние темпы с 2010 по 2016 и в 10 раз быстрее, чем в 2018. Причины этого роста более чем банальны - человек не стал бы человеком, если бы не стал искать менее затратные способы получения благ - сначала он догадался взять в руки палку, потом прикрутить к ней острый камень, потом ... напасть на соседнее племя и отнять у них всё. Изменилось ли эта тенденция за прошедшие тысячелетия? Нет, вся торговля на бирже - это цивилизационный способ отъёма благ у других их обладателей, как и в казино, где быть в выигрыше дано лишь единицам. А чтобы этот процесс не заканчивался, на головы людей, мало что понимающих в том, как работает фондовый рынок, публично и красочно обрушивается мощный поток информации о том, что можно без особых усилий «заработать» и стать в 2-3-10 раз богаче, демонстрируя лишь счастливчиков и скрывая всю остальную обобранную массу бедолаг. Их обманчиво величают «инвесторами», не объяснив разницу, что инвестиции всегда связаны с конкретными проектами, а акции, облигации, фьючерсы, опционы и прочие финансовые инструменты - это предмет спекуляций на фондовых и внебиржевых рынках.

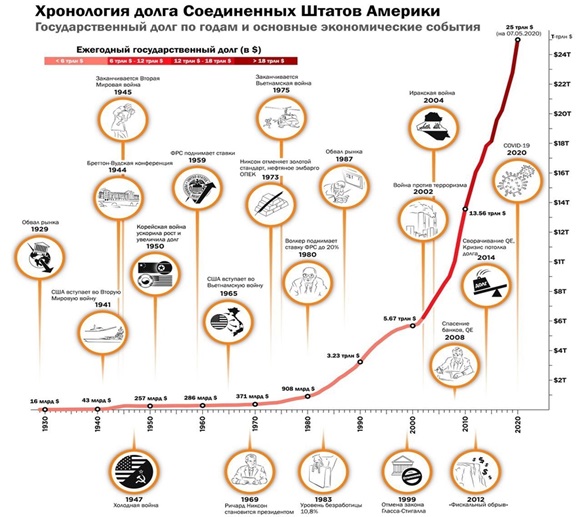

Таким образом, в III-ем контуре, в основе своей являющего одновременно и мировым контуром денежного обращения, «крутятся» колоссальные объёмы денег, вложенных в ПФИ, и который во много раз превышает как мировой ВВП, так и каждой страны, которая активно применяет эти производные финансовые инструменты. При этом значительную часть обращающихся в этом контуре денег составляет государственный долг. И если государство может без особых опасений черпать деньги из этого рынка, то и рост государственного долга стал опережать их источник, и к середине 2019 года мировой государственный долг достиг $246 трлн, что в 3,2 раза больше мирового ВВП [Дембинская] и ожидается, что в связи с ковидным кризисом за 2020 год он может вырасти ещё на $20 трлн. Но мало того, что мировой долг на 78% номинирован в долларах, наибольший вклад в его рост продолжает вносить США, госдолг которого на конец октября уже превысил $27 трлн (рост в 2020 году на $3 трлн).

Рис.5. Хронология роста госдолга США

На диаграмме роста государственного долга США (Рис.5) мы видим, что он явно значительно опережает рост ВВП страны. Так, соотношение ВВП/госдолг в 1980 году было $2,8трлн/$909 млрд, в 2000-м соотношение достигло 10,25/5,6 $ трлн, в 2008-м — 14,7/$9,98 трлн. Можно было бы предположить, что это ещё один закон денежного обращения, но это всего лишь следствие действия закона опережающего роста ПФИ, потому что эмитируемые деньги находят себе приют главным образом в финансовых инструментах, а не в новостройках, финансировании новых разработок или расшивки социально узких мест.

Опережающий рост объёма сделок с ПФИ, являющийся каналом стерилизации излишек денег, идёт по законам финансовых пирамид [Скобликов, 2009], когда реализация тех или иных бумаг осуществляется за счёт роста их цены. Или, что одно и то же, за счёт надувания финансового пузыря, который появляется за счёт ажиотажного повышения цены актива (акции) от исходного значения, за которую можно принять его стоимость (основных фондов предприятия, фирмы) по бухгалтерским документам. Но принимать для анализа отклонений, как считают некоторые аналитики, fair price (справедливая цена) будет не корректным, т.к. это умозрительная величина, определяемая рейтинговыми агентствами. Отсюда следует, что капитализация многих известных компаний, чьи акции постоянно растут в цене, в десятки, а то и в сотни раз превышает их материальные активы. Но если капитализация Saudi Aramco, стоящая первой в списке ($1,68 трлн), опирается на колоссальные запасы нефти, то постоянно возрастающая капитализация многих известных компаний, даже таких как, например, Microsoft ($1,36 трлн), Apple ($1,3 трлн), Amazon ($1,23 трлн), и т.д., имеющая равные или превышающие бюджеты многих стран, скорее результат биржевых торгов, чем повышения их реальной ценности. Так, цена акций Tesla Motors возросла с 4,72 на 01.06.2010г до 495 на 03.08.2020г, т.е. в 105 раз за 10 лет, и продолжает расти, несмотря на убыток $775 млн по итогам 2019 года - рынок верит в компанию, в креативного Илона Маска, несмотря на его порой весьма сомнительные проекты и инициативы.

Чем чреват безудержный рост ПФИ и переток денег в III-ий контур? Тем, что не только реальные проблемы в экономике, но и любой информационный повод может привести к тому, как бывало, к резкому падению стоимости акций, в результате чего финансовый пузырь может сдуться до полного разорения компании. А поскольку любая компания имеет перекрёстную капитализацию, это затронет всех других держателей крупных пакетов акций, и падение рынка может вылиться в настоящий кризис со всеми вытекающими последствиями. А последствия могут проявиться в том, что кризис в одной стране обратится в глобальный кризис, если сразу во многих странах начнутся проблемы в ряде взаимосвязанных отраслей экономики, что и произошло в начале 2020 года в связи с эпидемией коронавируса COVID-19. Но разрушительный характер действия закона опережающего роста финансовых инструментов власти большинства стран стараются не замечать, потому что «банкиры, работники Уолл-стрит и инсайдеры сектора финансовых услуг … не хотят убивать курицу, несущую золотые яйца, … игнорируя системные угрозы и собственные дурные предчувствия». [Панцнер. 2010, с.15].

Литература:

Глазьев С. О глубинных причинах нарастающего хаоса и мерах по преодолению экономического кризиса. 2020. https://glazev.ru/articles/1-mirovoy-krizis/78041-o-glubinnykh-prichinakh-narastajushhego-khaosa-i-merakh-po-preodoleniju-jekonomicheskogo-krizisa .

Глазьев С. Объем валютных спекуляций на Московской бирже достиг астрономической суммы — это 10 ВВП России. 2016. https://www.mk.ru/economics/2016/03/30/sergey-glazev-obem-valyutnykh-spekulyaciy-na-moskovskoy-birzhe-dostig-astronomicheskoy-summy-eto-10-vvp-rossii.html .

Дембинская Н. Бомба вот-вот взорвется: глобальный долг достиг 246 триллионов долларов. https://ria.ru/20190802/1557059211.html.

Дубровский А. НЕ МЫ НАЧАЛИ ЭТУ ВОЙНУ. http://alex-o-mire.blogspot.com/2015/08/blog-post_27.html .

Запольскис А. МВФ предлагает кинуть мировую экономику еще раз. https://regnum.ru/news/economy/3094735.html .

Иваткина Мария. Банкиры выдавливают бизнес "в тень". https://tsargrad.tv/articles/bankiry-vydavlivajut-biznes-v-ten_98475 .

Катасонов В. Сбербанк забирает все: За границу уходят не только деньги. https://tsargrad.tv/articles/sberbank-zabiraet-vse-za-granicu-uhodjat-ne-tolko-dengi_290813.

Лемещенко П.С. Институциональная природа денег. http://ecsocman.hse.ru/text/16207846.

Маркс К. Капитал. Т.3. – М.: Политиздат. 1954.

Панцнер Майкл Дж. Финансовый Армагеддон. BestBusinessBooks, 2010.

Путин В.В. Стенограмма выступления Президента Владимира Путина на Инвестиционном форуме «Россия зовёт!».: http://www.kremlin.ru/events/president/news/64296.

Сидоренко Ю. Мировые тенденции развития рынка деривативов. Банкаўскі веснік, КРАсавік 2018.

Скобликов Е.А. Кризис в свете законов финансовых пирамид. //Финансы и кредит, №22 - 2009г.

Скобликов Е.А. Общая или новая теория денег: монография. М. : ФЛИНТА, 2019.

Шарапов С.Ф. Бумажный рубль. Его теория и практика. СПб., 1895.

Ссылки:

Индикатор Баффетта кричит о финансовой катастрофе! https://zen.yandex.ru/media/chastnyjinvestor/indikator-baffetta-krichit-o-finansovoi-katastrofe-5f37143be96fdf6598f55b90

Так, например, США, по собственному признанию Госдепа, потратило $5 млрд на антирусское переформатирование власти Украины, которые она теперь отрабатывают в ущерб собственной стране и её граждан.

TABBGroup [Electronic resource]. – Mode of access: http://www.tabbgroup.com.

Общемировая денежная масса. http://spydell.livejournal.com/588654.html;

Пузырь деривативов угрожает финансовой системе мира. http://www.vestifinance.ru/articles/43247;

Например, по данным http://fb.ru/article/300471/podschitaem-skolko-v-mire-deneg, или https://finfocus.today/skolko-v-mire-deneg.html.

Западные банки поставили $8 млрд на повторное падение рубля. https://www.finanz.ru/novosti/valyuty/zapadnye-banki-postavili-$8-mlrd-na-povtornoe-padenie-rublya-1029199317.

Инвестиционный ажиотаж. https://spydell.livejournal.com/691754.html.

01 ноября 2020 года