Периодичность мировых кризисов вплоть до середины XX века, полностью отвечала Кондратьевским циклам, но со второй его половины их возникновение и течение стали больше зависеть от политики фининтерна. Похоже, что эпидемией короновируса 2019-2020 гг открывается принципиальная новая схема экономического цикла - вирусно-финансового. Отсюда следует, что если страна хочет преодолевать кризисы с наименьшими потерями, она должна в максимальной степени оградить себя от его влияния не только карантинными мерами, но и финансовыми, а для этого обратить внимание на то, насколько теории денег соответствуют новой реальности. И Запад здесь отстаёт, кроме механизма QE там пока ничего более основательного не предложено, в то время как у нас недавно была представлена (1) фундаментальная работа – Общая или Новая теория денег [1].

Законы денежного обращения не действуют изолированно друг от друга, а всегда в комплексе и взаимодействии - как целостная динамичная система. И когда встаёт вопрос о том, чтобы использовать эти законы для предотвращения кризисных ситуаций, необходимо всегда рассматривать их действие в системе, а не по отдельности. Однако в вследствие ограничений по объёму, в данной статье нам придётся рассмотреть только те законы, действие которых напрямую связано с кризисными явлениями в экономике. А это прежде всего закон приоритета государственного регулирования денежного обращения, закон глобализации денег, закон кредитной эмиссии и закон опережающего роста использования финансовых инструментов. Но на практике предлагают руководствоваться принципами свободного движения капитала и перехода к плавающему курсу национальной валюты, что означает признание верховенства действия закона глобализации денег. Введение нормативов Базель-II, Базель-III, согласно которым банки обязаны создавать собственные резервы, есть реализация закона концентрации денег, поскольку выполнение этих требований есть путь к монополизации денежного обращения крупными банками, но отвлечение денег в эти «подушки безопасности» одновременно является антагонистом закона количества денег, ибо понижает монетизацию экономики. Точно также возведение в закон «бюджетного правила» Кудрина и стремление руководства ЦБ иметь наибольшие золотовалютные резервы противоречит характеру действия закона количества денег, поскольку деньги изымаются из оборота и складываются в кубышку, не возвращаясь назад товарами и услугами.

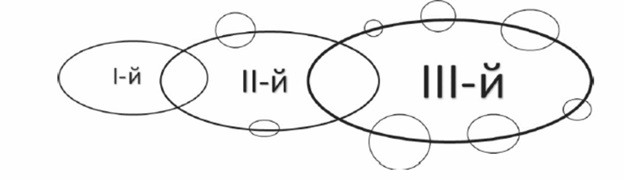

Кризисы начинаются всегда с нарушения механизма действия и взаимодействия законов денежного обращения. Для понимания этого рассмотрим 3-х контурную модель денежного обращения, где I-ый контур – контур обращения фиатных денег, т.е. тех, которые государство создаёт (М1); II-ой контур – депозитно-кредитный или банковский, включая векселя, акции и облигации (М2); и III-ий контур – биржевой, обращения ценных бумаг, и производных финансовых инструментов (деривативов).

Схема 1. 3-х контурная модель денежного обращения

Все контуры между собой динамически взаимосвязаны – деньги без особых препятствий перетекают из одного контура в другой в прямом или обратном направлении (I ↔ II ↔ III), а кружками на границах II – III контуров обозначены дутые финансовые пузыри. Образование их, собственно и является причиной кризисов. До начала Великой депрессии все кризисы в неплановой капиталистической экономике происходили вследствие перепроизводства товаров. Но затем их зарождение происходило всегда на крупных биржах и далее распространялась на мировую экономику. Когда спрос на кредиты в производственном секторе снижается, капитал банковского сектора устремляется в III-ий контур, где можно без особых усилий получать прибыль на росте и падении курсов акций, строя финансовые пирамиды. Но наступает момент, когда рост курса акций и других ценных бумаг останавливается, а затем начинает ускоренно падать. Обратное движение денег из III-его контура при биржевом крахе, когда банки начинают требовать от биржевых игроков срочно возвращать кредиты, за которые те приобретали акции и прочие ценные бумаги, в то время как у них, наоборот, возрастает спрос на деньги, резко стопорится. У банков, вследствие этого возникает дефицит ликвидности, который затем перекидывается на реальную экономику возникновением цепочки неплатежей предприятий и организаций.

А если ли рецепт противодействия такому развитию событий? Такого рецепта быть не может по определению, поскольку алчность капиталиста не знает границ, о чём предупреждал К.Маркс ещё в ХⅨ веке. Но отдалить возникновение кризиса и ослабить его течение вполне возможно. Закон глобализации экономик, включая производный от него закон глобализации денег невозможно отменить, поскольку это объективный закон развития человеческого общества. Но это не значит, что надо слепо подчиняться его разрушительному характеру. Зачем, спрашивается, надо отдавать во власть иностранному капиталу открытые границы, разрешать офшоры и плавающий курс валют на московской бирже, где орудуют спекулянты-нерезиденты страны? Уничтожать собственное станко-инструментальное производство и приборостроение, рыболовный флот, делать льготным лизинг иностранных самолётов, позволять хищнически уничтожать лес китайцам, и т.д.? Но это тема для отдельного разговора, мы же здесь рассмотрим чисто финансово-технологические вопросы противодействия глобализации, которые позволяют снизить вероятность возникновения кризисов и их отрицательные последствия …

Из закона глобализации денег вытекает и главный принцип ограничения его разрушительного действия для национальных экономик – принцип полного отделения III-его контура обращения денег от 2-х первых, т.е. отделение фондовой биржи от банковской системы и законодательное введение таких правил купли/продажи акций, которые будут ограничивать спекуляцию ими, например, путём запрета торговли валютой, продажи акций в течение года после их приобретения, сокращения оборота бумаг на бумаги (производных финансовых инструментов) и т.п. меры.

Успешно противостоять внешнему врагу можно лишь в том случае, если будет подавлен внутренний – разброд и шатание, отсутствие единой и скоординированной политики выполнения регистрационно-платёжных операций, когда даже в экономическом блоке правительства министерства и ведомства не желают «делиться» своей информацией между собой. Например, службы статистики не имеют допуска первичным данным Федеральной налоговой службе (ФНС) и МВД [2]. А сама нынешняя статистика априори недостоверна, поскольку отчёты в большинстве своём составляется ручную, да и бухгалтерская природа отчётности позволяет легко фальсифицировать финансовые и статистические показатели, например, ради получения более высокого кредитного рейтинга или чтобы исказить/скрыть нецелевое расходование средств, убыточность или привлечение нелегальной рабочей силы, выпуск фальсификата, и т.д.. Но и независимым оценкам веры нет, если но подсчётам одних аналитиков утечка капиталов из России за время реформ составила три трлн долларов, а по другим – семь [3]. И если в экономике 38 млн трудоспособных граждан не числятся ни на предприятиях, ни в организациях, как сообщила заместитель премьер-министра О.Ю.Голодец [4], то как в этом случае можно оценивать успехи или неудачи в экономике? Ведь большая часть из этого числа всё же работает (и часто неплохо обеспечивает семью!), но производимую ими продукцию и услуги, и получаемые доходы официальная статистика точно подсчитать не может.

Другой срез проблем связан с учётом персональных данных физических лиц, включая сведения об имуществе, образовании, профессии, здоровье, и т.д., а также регистрационных данных юридических лиц. Они не содержатся в каком-то едином реестре, поскольку регистрация предприятий и организаций, например, происходят в налоговых инспекциях, в банках, в пенсионном фонде, в органах статистики и соцстраха. В дополнение к этому существует множество альтернатив для осуществления платежей, оформления кредита, вкладов на депозит, формирования отчётности, электронные деньги легко конвертируются в наличные и выводятся в тень, валюта беспрепятственно пересекает границы, и т.д.. Кроме того, год от года растут объёмы электронных транзакций с использованием криптовалют, т.е. минуя все виды контроля и, соответственно, налогообложения.

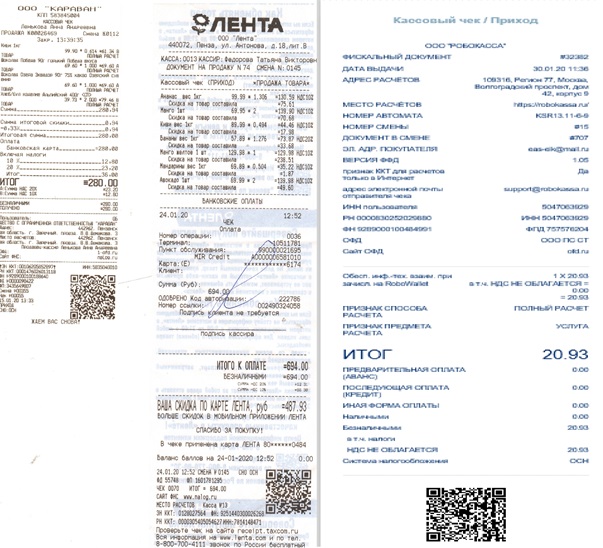

А теперь давайте посмотрим на чеки, которые мы получаем при покупке продуктов, товаров и оплате услуг:

Рис.1. Сканы чеков на покупку продуктов и Робокассы

Как мы видим, в этих типичных кассовых чеках фиксируются данные по очень большому числу показателей: дата, кто и какой товар продал, и кто купил (если по карточке), индекс товара, его наименование, цена, количество, сумма платежа, скидка, НДС, и т.д.. У платёжной системы Робокасса практически те же данные, не указано только наименование платежа. Аналогичные данные есть и в платёжных документах, по которым магазин приобретает товары у оптовых поставщиков, а те у производителей товаров согласно товарным накладным. А бухгалтерия каждого магазина/оптовой базы/предприятия, используя данные тех же чеков и первичных платёжно-расчётных документов, направляют в ИФНС отчёты, которые там оцифровываются и поступают в их Центры обработки данных (ЦОД). Однако этот колоссальный объём данных по обширному кругу показателей экономической деятельности (big_data), хранящийся в этих Центрах, пока не используются для оценки, анализа и статистики. Но это и трудно обеспечить, так как все платежи в цепочке поставок/продаж идут через разные коммерческие банки по установленным каждым из них формам и, следовательно, свести их в единую форму невозможно. При этом платежи предприятий и банковские транзакции неизбежно проходят со множеством нарушений.

Выход из сложившийся ситуации найден Фондом финансовых инициатив, который предложил концепцию Три в одном или Триединства – сконцентрировать выполнение всех регистрационно-платёжных операций в одной структуре, передав их из банковской и расчётно-платёжной сферы в специализированную государственную структуру. Её основным, базовым элементом становятся регистрационно-платёжные узлы (РПУ) Казначейства - первичное звено фиксации всех первичных экономических параметров и платежей (расчётов), в котором: 1. все граждане будут получать биометрические паспорта, идентификационные номера (ИНН), а предприятия и организации, включая органы управления, и индивидуальные предприниматели – ОГРН; 2. осуществляется регистрация любых прав собственности юридических и физических лиц на имущество, а если они регистрируются в других ведомствах, то немедленно передаются по защищённым каналам связи в РПУ; 3. Открывать расчётные (текущие) счета юридические лица отныне смогут только в РПУ, причём только один (!). И точно также все физические лица, начиная с 14 лет, будут иметь единственный лицевой (карточный) счёт только в РПУ. Все расчёты за товары и услуги, зачисление на карточку заработной платы, проведение платежей, перечисления, взносы, и переводы денежных средств выполняются безналично только через РПУ. А коммерческие банки и платёжные операторы полностью исключаются из системы расчётов. Таким образом, если регистрация и все расчёты и операции юридических и физических лиц, включая неработающих граждан (дети, пенсионеры, студенты, самозанятые и т.п. лица) идут только через РПУ, то он становится единственно возможным регистрационно-платёжным операционным узлом.

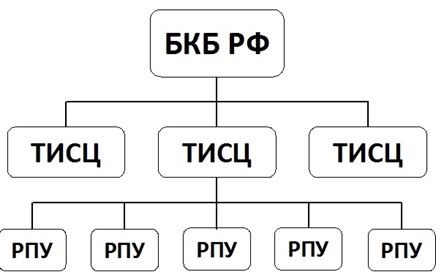

Второй уровень образуют территориальные информационно-статистические центры Казначейства (ТИСЦ), т.е. территориальный дата-центр или Центр обработки данных (ЦОД), куда из каждого РПУ поступает вся информация о произведенных расчётах, налогах и платежах всех юридических и физических лиц. Затем вся первичная информация, обработанная в ТИСЦ/ЦОД, должна поступать в Государственный комитет экономической статистики и регистрации прав (ГКСиРП), в который необходимо преобразовать Росстат. На высшем уровне находится сам бюджетно-казначейский банк (БКБ РФ), куда из ТИСЦ поступают все виды налоговых перечислений, из которых формируется доходная часть бюджета, а затем по росписи БКБ РФ из него же адресно получают средства все бюджетополучатели на их счета в РПУ, минуя коммерческие банки. Общая схема казначейской денежной системы, реализующей концепцию Триединства будет иметь вид:

Схема 2. Общая схема казначейской денежно-банковской системы (ДБС)

А что же тогда будут делать банки? Им, лишённых возможности пользоваться бесплатными кредитными ресурсами в виде депозитов и свободных остатков на счетах предприятий и физических лиц придётся жить в новой реальности - выполнять исключительно свои банковские операции - сбережения и кредитования. Более того, целесообразно уже сейчас, не дожидаясь реформирования казначейской системы, покончить с диверсификацией банковской системы и специализировать (перепрофилировать) все банки по видам операций на сберегательно-депозитные (СБ), для краткосрочного кредитования предприятий и граждан образовывать коммерческие банки (КБ), для инвестиционного кредитования создавать инвестиционные банки (ИнБ), лизинговые (ЛиБ) и ипотечные банки (ИпБ). Но специализированные внешнеторговые банки ВЭБ и ВТБ следует подчинить Казначейству, чтобы и все расчётно-платёжные операции по экспорту и импорту также выполнялись в казначейской системе. А с учётом обоснованной выше отрицательной роли бирж, для обеспечения паритетных и равноправных отношений в торговле между Россией и другими странами необходимо также перейти к установлению дискретных курсов в клиринговых центрах (КЦ), т.е. по каждой сделке в отдельности (товарной группе) [1, с.31]. И, разумеется, хождение и использование инвалюты в стране должно быть полностью запрещено - предприятия не должны иметь валютные счета ни в подразделениях Казначейства, ни в специализированных банках. Следовательно, ни у кого не будет возможности выводить средства за рубеж или оставлять их там. Иностранные граждане, прибывающие с визитом в нашу страну, в зоне таможенного контроля регистрируются в РПУ, где получают банковскую карточку Казначейства и меняют свою национальную валюту на рубли. Карточка регистрационно-платёжная, а потому будет обеспечен 100%-ый учёт как прибытия/убытия (времени пребывания в стране), так и всех операций иностранного гражданина, включая дипломатов. Таким образом, компетентные органы будут точно знать, кто, с какой целью и на какой срок приехал в страну, а иностранное финансирование станет невозможным.

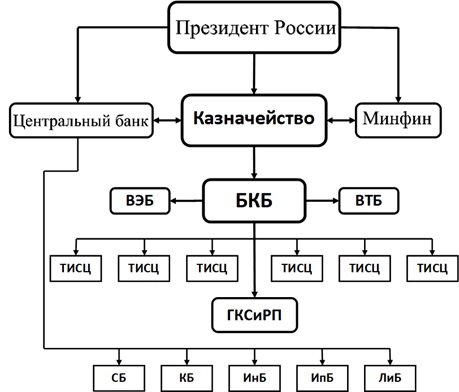

А кто должен управлять всем денежным оборотом? Деньги являются главным рычагом управления экономикой страны, а потому при президентской форме правления Казначейство, Минфин и Центральный банк должны подчиняться напрямую президенту, а иные решения, как это видно из нашего собственного опыта, серьёзно тормозят развитие экономики. Тогда в общем виде схема управления денежным оборотом будет иметь вид:

Схема 2. Общая структура денежно-банковской системы страны.

Практическая реализация концепции Триединства при обычной технологии обработки документов была бы очень громоздкой и неповоротливой, а потому вряд ли бы дождалась своего часа. Но с появлением технологии распределённого реестра, когда все регистрационные данные и платёжно-расчётные операции можно будет как бы намертво закреплять в этом реестре, ситуация меняется коренным образом, и в итоге мы получим казначейский блокчейн. В рукописный реестр всегда можно внести другую запись или сделать её задним числом, подправить, даже используя программу 1-с, но с использованием технологии блокчейна это становится невозможным. Более того, казначейский блокчейн позволит, наконец, преодолеть разрозненность интересов и организационных форм расчётов и регистрации. Выстраивается, таким образом, глобальная регистрационная сетевая расчётно-платёжная система всего государства. Однако в отличие от блокчейна криптовалют, где главное обеспечить анонимность транзакций их собственников, казначейский блокчейн имеет иное утилитарное назначение: он защищает счета юр- и физлиц от взлома, краж и незаконных перечислений и платежей, а для ответственных должностных лиц Казначейства он прозрачен для контроля законности платежей при том, что внесение правок в распределённый реестр технически невозможен.

А как цифровизация регистрационно-платёжных операций на основе реализации концепции Триединства в форме Казначейского блокчейна отразится на экономике? Самым непосредственным образом! Будут обеспечены более высокие темпы роста экономики и эффективность социально-экономической политики за счёт: получения достоверной статистики, точного учёта и контроля доходов, повышения управляемости экономическими процессами, ликвидации коррупции и незаконной предпринимательской деятельности, повышения деловой активности и собираемости налогов, снижения инфляции и ставок по кредиту, и т.д., что детально рассмотрено в [1, с.176-200]. Без реализации концепции Триединства обещание премьер-министра М.В.Мишустин создать за два года систему тотального учёта доходов и расходов всех домохозяйств в России, практически невыполнимо. Почему? Невозможно обязать сотни тысяч частных организаций: банков с их филиалами, микрофинансовых организаций, предприятий торговли, мобильных операторов, ОАО, ООО, ИП и ИЧП, а также госорганизаций, которые принимают платежи или выплачивают деньги, передавать сведения о каждой такой операции в какой-то информационный центр. Кроме того, колоссальная масса денег, в т.ч. инвалюты, перетекает туда/сюда из рук в руки, из одной платёжной системы в другую и из других стран совершенно бесконтрольно, формируя особые отношения незаконного предпринимательства, взяточничества, откатов, криминала и мошенничества. А быстро растущая виртуальная экономика, связанная с миром финансовых спекуляций, биткоинами, криптовалютами, торговлей фикциями и воздухом, вытесняющая и заменяющая фиатный денежный оборот – как быть с ней? Однако всё становится на свои места, если любые виды дохода гражданина и его расходы фиксируются в ПРУ.

И последнее. Как отмечает А.Петров, «Воспользоваться конкурентными преимуществами ЦЭ в планетарном масштабе сумеет страна, в которой разработают эффективные финансово-экономические и управленческие электронные технологии» [5]. Идею Триединства вполне можно отнести к ним, а вот сумеет ли Россия воспользоваться её «конкурентными преимуществами», большой вопрос. Как правильно отмечает С.Кирдина, если «использовать знание закона - можно подняться к звёздам, если же пренебрегать им, то неизбежны падения» [6]. Но если вследствие недоучёта законов физики и математики падение ракеты в океан восполняемая потеря, даже если её разработка обошлась стране в миллиарды долларов, то сход экономики страны с орбиты вследствие пренебрежения её законами имеет куда более серьёзные последствия. Экономика России уже в 5-ый раз за 30 лет «падает» в кризис, а основная причина всё та же – пренебрежение не только экономическими законами, но и часто даже просто здравым смыслом. Что же касается идей концепции Триединства и воплощения её в казначейском блокчейне, то не получится ли так, что они будут положены в основу реформирования денежно-банковской системы в какой-нибудь другой стране, поскольку их содержание давно находится в публичном пространстве, а мы потом будем перенимать её опыт?

03 апреля 2020 года Е.А.Скобликов

Литература

- Скобликов Е.А. Общая или новая теория денег: монография. М. : ФЛИНТА, 2019.

- Официальная статистика мечтает о big data. https://www.kommersant.ru/doc/3212747?query=%D1%86%D0%BE%D0%B4%20%D1%84%D0%BD%D1%81.

- Г.Малинецкий. Цифровой экономики не существует, её придумали для распила бюджета. http://новости-россии.ru-an.info/новости/цифровой-экономики-не-существует-её-придумали-для-распила-бюджета/.

- Где работают 38 миллионов россиян: мнения. http://www.iarex.ru/interviews/39766.html.

- Петров А.А. Цифровая экономика: вызов России на глобальных рынках // Торговая политика. Trade policy/НИУ ВШЭ. № 3/11, 2017, с. 44-75.

- Кирдина С.Г. Институциональные матрицы и развитие России: введение в Х-Y-теорию. Издание 3-е, переработанное, расширенное и иллюстрированное. СПб. : Нестор-История.2014. 468 с.

1. Обсуждение состоялось на Круглом столе 13 декабря 2019 года в Финансовом университете при Правительстве Российской Федерации