1. Историко-логические корни развития и преобразования денежно-банковской системы

Формирование денежно-банковских систем в мире было детально рассмотрено в параграфе 4.3., но для того, чтобы обратить внимание на историко-логические корни их развития и преобразования, кратко перечислим, какие основные этапы ими были пройдены. На первом этапе произошло зарождение монетного обращения и ростовщичества, и первоначально чеканка монет носила частный характер. А металлические деньги, в отличие от товарных, можно было сберегать и обменивать, что породило ростовщичество. Второй этап характеризуется взятием под контроль государства денежного обращения путём образования казны (казначейства). А ростовщичество, позволившее концентрировать большее количество денег в одних руках, преобразовалось в частно-банковский сектор обращения. В итоге образовалось два контура обращения – казначейское (центробанковское), в котором эмиссия денег была монополией государства, и частно-банковское, в котором осуществлялись депозитно-кредитные операции. Такое разделение денежного обращения сделало успешной проведение промышленной революции и привело к небывалому росту экономики в ХIХ веке в США и странах Западной Европы. Но на третьем этапе, когда частно-банковский оборот денег стал превышать государственный, банки решили вернуть себе главенство, поставив под контроль и государственное денежное обращение. И это удалось, когда в 1914 году появилась Федеральная резервная система в США с правом монопольной эмиссии доллара, а в большинстве стран центробанки постепенно стали частными или «независимыми», как в новой России.

Однако то, что выгодно финансовому капиталу, как правило, негативно сказывается на экономике страны. В США частный контроль над эмиссией и денежно-кредитной политикой был одной из основных причин, которая привела к великой депрессии в 1929-1933 годов и мировому кризису. А какую роль играет «независимый» Банк России вкупе с Министерством финансов в становлении «экономики переходного периода», мы рассмотрели в предыдущей главе – инфляция, стагфляция, и 4-ый экономический кризис за 25 лет. Но если в США с течением времени верховенство государства в определении стратегии денежно-кредитной политики в итоге стало преобладать при формально соблюдаемой независимости ФРС, то в новой России Центральный Банк продолжает проводить действительно независимую от государственных органов политику. И хотя все центральные банки наделены правом осуществлять контроль за обеспечением ликвидности у коммерческих банков, однако это не мешало им везде, в т.ч. и в России, надувать финансовые пузыри, которые время от времени с треском лопаются. В итоге такие банки лишают лицензии, но место лишённого занимает точно такой же, но более изворотливый. Что же касается Казначейства России, то оно не имеет отношения ни к эмиссии, ни к установлению обменного курса, свой расчётный счёт у него в ЦБ, и потому в сущности у нас контур государственно-казначейского денежного обращения отсутствует со всеми вытекающими отсюда последствиями. Бюджетные деньги по росписи Казначейства с его счета в ЦБ направляются в тот коммерческий банк, в котором у бюджетополучателя счёт, где и теряется контроль за их расходованием. Отсюда вывод: необходимо восстановить приоритет государственного регулирования денежного обращения, вернуть Казначейству роль его главного регулятора. А как – рассмотрим в следующем параграфе.

2. Преобразование Казначейства в банковскую систему как основа государственного регулирования денежного обращения

В марте 2011 года на коллегии Федерального казначейства произошло неординарное событие – было объявлено, что к 2017 году казначейство «превратится в квазибюджетный банк». И на следующий день новость была преподнесена под кричащими заголовками: «Банк Кудрина» с подзаголовком «Федеральное казначейство заберёт полномочия у ЦБ», и даже - «Кудрин готовит октябрьскую революцию» с подзаголовком «Первым в 2017 году возьмут Центробанк»,. Что это было – решение по преобразованию Казначейства в банковскую структуру или обоснование лишения статуса независимости центральных банков, которые в некоторых странах вообще принадлежат частным структурам, как ФРС в США? Нет, но вскоре президент Д.Медведев отправил в отставку со скандалом своего вице-премьера и министра финансов А.Кудрина после его другого громкого заявления. А ведь преобразование Казначейства в банковскую систему представляет, в общем-то, весьма плодотворную идею, реализация которой и будет рассмотрена дальше.

Может показаться неожиданным, но реформирование Казначейства позволит сделать надёжной и достоверной всю экономическую и даже демографическую статистику. Нынешняя статистика, основанная на отчётах хозяйствующих субъектов, априори недостоверна, поскольку допускает ручную корректировку данных даже в 1-С. Кроме того, бухгалтерская природа отчётности позволяет легко фальсифицировать финансовые и статистические показатели, например, ради получения более высокого кредитного рейтинга, или чтобы исказить/скрыть нецелевое расходование средств, убыточность или привлечение нелегальной рабочей силы, выпуск фальсификата и т.д.. а это всё влияет на поступления в бюджет и расходы из него. Но и независимым оценкам веры нет, т.к. одни показывают, что утечка капиталов из России за время реформ составила три триллиона долларов, а другие - семь триллионов. Как сообщила заместитель премьер-министра О.Ю.Голодец, в экономике 38 млн трудоспособных граждан не числятся ни на предприятиях, ни в организациях. Поскольку это означало, что почти половина трудоспособного населения занято в неформальном секторе, Голикова эту цифру уменьшила до 15 млн. И как тогда можно оценивать успехи или неудачи в экономике, если такая большая часть людей всё же работает, но в теневых структурах и создаёт ту продукцию, объёмы которой следует включать в ВВП? Вполне возможно, что и данные о бедности не соответствуют публикуемым данным, т.к. по статистике человек может быть официально и не занят, а фактически работает, но только на себя и часто неплохо обеспечивает семью. А многие страны поддерживают высокий уровень жизни за счёт роста долговой нагрузки, чем и подтверждается правота Маркса, что «народ тем богаче, чем больше его задолженность» [Маркс. 2001, с.551]. Но это же не результат роста экономики!

Не являются точными итоговые статистические данные о росте экономики, поскольку сама методология определения размера ВВП такова, что в него в некоторых странах включаются доходы от стрижки пуделей и проституции и даже продаж лёгких (пока) наркотиков, а колоссальный объём продукции и доходов теневого сектора везде никак не учитывается. Кроме того, трудно опираться на данные Росстата, если, например, он аж пять раз (!) пересматривал данные за 2015 год. Поначалу сообщалось о падении экономики на 3.7%, но в итоге остановились на 2.5%. А по его данным об инфляции даже представители Банка России признают: «наблюдаемая инфляция» превышает официальную более чем втрое. А что касается таких важных данных, как эффективность экономики России, то об их достоверности приходится лишь мечтать. Например, какой такой произошёл в экономике обвал, если в 2014 году прирост высокопроизводительных рабочих мест составил 4,5%, а в 2015 году их число затем уменьшилось на 9,1%? Почему доля организаций, осуществляющих инновации, согласно статистики, упала с 9,7% (2005 год) до 8,4% (2016 год)? Что же касается цифровой экономики, то как можно судить о её развитии, если данные о её развитии ограничиваются сведениями о числе организаций, использующих широкополостный доступ в интернет, числе абонентов сотовой связи и количестве проданных мобильных телефонов. При этом возникает вопрос – если число последних по данным за 2016 год составило 290,4 млн, значит ли это, что на каждого жителя России, включая младенцев, приходится по 2 мобильных телефона? Но главный вопрос другой – как, имея такую неоднозначную статистику, эффективно управлять страной?

Другой срез проблем статистики связан с учётом персональных данных физических лиц, включая сведения об имуществе, образовании, профессии, здоровье, и т.д., а также регистрационных данных юридических лиц. И те, и другие данные не содержатся в каком-то едином реестре, поскольку регистрация предприятий и организаций, например, происходят в налоговых инспекциях, в банках, в пенсионном фонде, в органах статистики и соцстраха. А что касается гражданина, то и он зарегистрирован в массе организаций, от УФМС до поликлиники, ну и кроме того, всё возрастающее число организаций требуют согласия на обработку персональных данных перед тем, как предоставить услугу или какие-то сведения. Зачем и для чего, как правило, не сообщается. А вот примеров их несанкционированного использования и краж – сколько угодно, что обеспечивается наличием не только теневых информационных развалов, то и тем, что вполне легально можно с помощью поискового запроса в «Яндексе» найти личные конфиденциальные данные огромного количества граждан РФ и организаций. Так, 13-14 июля 2018 года новостные ленты об IT-бизнесе и высоких технологиях облетело сенсационное сообщение - персональные данные клиентов «Сбербанка» утекли в сеть, а этих клиентов ни много ни мало - 110 миллионов человек! И любой желающий абсолютно свободно мог узнать полные имена, адреса, номера телефонов, номера карт, посмотреть сканы паспортов, фотографии, электронные копии важных документов и ещё многие другие сведения. А недавно по СМИ прошла такая же новость: личная информация почти миллиона клиентов банков ОТП-банка, Альфа-банка и ХКФ-банка оказались в открытом доступе в сети.

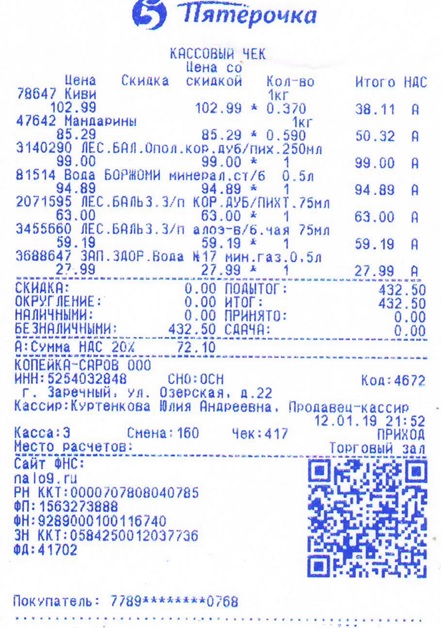

В дополнение к непростой ситуации со статистикой, существует множество альтернатив для осуществления платежей, оформления кредита, вкладов на депозит, формирования отчётности, электронные деньги легко конвертируются в наличные и выводятся в тень, валюта беспрепятственно пересекает границы, и т.д.. Возможны ли иные решения в сфере статистики, регистрации и платежей? Возможны, и такой проект был представлен на обсуждение на конференциях в ведущих ВУЗах страны в 2016-2019 годах. Исходным пунктом для него является информация, которая содержится в любом платёжном документе: всегда это сведения о том, кто, что, у кого и за какую цену покупает/продаёт/финансирует. Например, вот скан чека на покупку в магазине «Пятёрочка»:

Ведомости. 04.03.2011, 38 (2804). http://www.vedomosti.ru/politics/articles/2011/03/04/bank_kudrina.

Московский комсомолец". 04.03.2011, №25584. http://www.mk.ru/economics/2011/03/03/570124-kudrin-gotovit-oktyabrskuyu-revolyutsiyu.html.

Экс-советник Бернанке призвал национализировать ФРС. http://www.finanz.ru/novosti/aktsii/eks-sovetnik-bernanke-prizval-nacionalizirovat-frs-1001144578. Дата обращения 12.04.2016.

М.Хазин. Политика 90-х или почему страна не может перейти к экономическому росту. http://worldcrisis.ru/crisis/3040691?utm_source=subscr&utm_medium=mail&utm_campaign=best.

Г.Малинецкий. Цифровой экономики не существует, её придумали для распила бюджета. http://новости-россии.ru-an.info/новости/цифровой-экономики-не-существует-её-придумали-для-распила-бюджета/.

Где работают 38 миллионов россиян: мнения. http://www.iarex.ru/interviews/39766.html.

Голикова оценила потери соцфондов из-за теневой экономики в 2,3 трлн руб.

https://www.rbc.ru/society/10/06/2019/5cfdd2bc9a79473d913c5dcc.

«Лучше стоять за высокие темпы, чем сидеть за низкие»: немного о чудесах российской статистики. http://worldcrisis.ru/crisis/3331666?utm_source=subscr&utm_medium=mail&utm_campaign=best.

Масштабная утечка: в сеть попали платежи «Сбербанка», авиабилеты и другие данные россиян. https://hi-tech.mail.ru/news/krupnaya-utechka/?frommail=1.

«Коммерсантъ»: личные данные 900 тысяч россиян попали в сеть. https://www.gazeta.ru/tech/2019/06/10/12405631/utechka.shtml?utm_source=yxnews&utm_medium=desktop.

Рис.3. Скан чека на покупку продуктов

Как мы видим, в чеке есть все показатели, необходимые для статистики: дата, кто продал и кто купил (если по карточке), индекс товара, его наименование, цена, количество, скидка и НДС. В свою очередь, эти же данные есть в платёжных документах, по которым магазин приобретает товары у оптовых поставщиков, а те у производителей товаров согласно товарным накладным. Таким образом, все деньги в государстве, за исключением наличных, практически всегда привязаны к титулу собственника, от гражданина, что покупает продукты в магазине по банковской карточке (она указана в чеке последней строкой), до бюджета государства, финансирующего госзаказ и все госорганы. Однако оплата идёт через коммерческие банки, и у каждой организации в цепочке поставок/продаж они разные. Вот почему получение сводных данных по поставкам и покупкам товаров для получения точной и всеобъемлющей статистики невозможно, так как магазин/оптовая база/предприятие будут составлять отчёт, не корреспондирующийся с отчётами банка/банков, поскольку каждая организация, участвующая в сделке, будет отражать те данные и показатели, какие для неё установлены и, следовательно, данные организаций и банков свести в единую форму невозможно.

При этом платежи и через предприятия, и через банки проходят со множеством нарушений. А можно ли создать такие методики и инструкции, чтобы не допускать их? Попытки такие постоянно предпринимаются, контроль и наказания ужесточаются, но чем их больше, и чем строже инструкции, тем больше всяких нарушений и приписок. А порой даются и такие рекомендации, как будто платежи осуществляют неразумные предприниматели: своевременно сообщать банку и ФНС обо всех изменениях и своевременно их исправлять, подробно заполнять и своевременно предоставлять банку платёжные документы, спецификации, товарные и транспортные накладные и прочее (!).

А выход из такой ситуации есть – сконцентрировать выполнение всех регистрационно-платёжных операций в одной структуре, передав из банковской и расчётно-платёжной сферы выполнение всех расчётов и платежей в специализированную государственную структуру, которая будет осуществлять их централизованно. В этом случае мы получаем систему (назовём её условно Три в одном или Триединство), которая осуществляет: 1. регистрацию граждан и организаций; 2. регистрацию титулов собственности физических и юридических лиц; 3. централизованное проведение расчётно-платёжных операций. А какая организационная структура лучше всего подходит для реализации этой системы/концепции Триединства? Казначейство, как орган реализации закона приоритета государственного регулирования денежного обращения. [Скобликов. 2018, с.53-77].

Основным, базовым элементом системы/концепции Триединство, становится регистрационно-платёжный узел (РПУ) Казначейства - первичное звено фиксации всех первичных экономических параметров и платежей (расчётов), в котором: 1. все граждане будут получать биометрические паспорта, идентификационные номера (ИНН), а предприятия и организации, включая органы управления, и индивидуальные предприниматели – ОГРН; 2. осуществляется регистрация любых прав собственности юридических и физических лиц на имущество, а если они регистрируются в других ведомствах, то немедленно передаются по защищённым каналам связи в РПУ. А открывать расчётные (текущие) счета юридические лица могут только в РПУ, причём только один (!). И точно также все физические лица, начиная с 14 лет, будут иметь лицевой счёт только в РПУ, и тоже - единственный; 3. Все расчёты за товары и услуги, зачисление на карточку заработной платы, проведение платежей, перечисления, взносы, и переводы денежных средств выполняются только через РПУ. А коммерческие банки и платёжные операторы полностью исключаются из системы расчётов. Таким образом, если регистрация и все расчёты и операции юридических и физических лиц, включая неработающих граждан (дети, пенсионеры, студенты, самозанятые и т.п. лица) идут только через РПУ, то он становится единственно возможным регистрационно-платёжным операционным узлом.

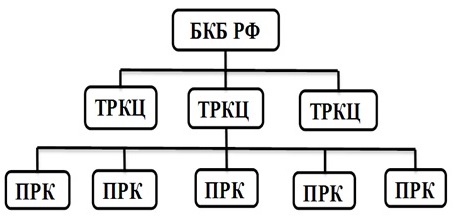

Второй уровень образуют территориальные информационно-статистические центры Казначейства (ТИСЦ). Эта структурная единица – территориальный дата-центр, куда из каждого РПУ поступают в режиме реального времени по выделенным каналам связи налоговые перечисления и вся информация о произведенных расчётах и платежах юридических и физических лиц, на основании чего формируется экономическая и социально-демографическая статистика по данному территориальному образованию. На третьем, высшем уровне находится сам бюджетно-казначейский банк (БКБ РФ), куда из ТИСЦ поступают все виды налоговых перечислений, из которых в сумме формируется доходная часть бюджета, а затем по росписи БКБ РФ из него же адресно получают средства все бюджетополучатели, которые зачисляются на их счета в РПУ, минуя коммерческие банки. А поскольку вся первичная информация РПУ затем служит для получения статистики по регионам в ТИСЦ, то будет логично, чтобы она уходила не в Росстат, а в Государственный комитет экономической статистики и регистрации прав (ГКСиРП), который целесообразно подчинить Казначейству. Общая схема казначейской денежной системы, реализующей концепцию Триединства будет иметь вид:

Открытость и аккуратность: ЦБ объяснил, как не попасть под антиотмывочный закон. https://thebell.io/otkrytost-akkuratnost-i-zaprosy-tsb-obyasnil-kak-ne-popast-pod-antiotmyvochnyj-zakon/.

Схема 1. Общая схема казначейской денежно-банковской системы (ДБС)

А что же тогда будут делать банки? Они в ходе эволюции ДБС присвоили/завоевали себе право регистрировать своих клиентов и быть их агентами по выполнению всех платёжных операций, а теперь, с переходом к казначейской ДБС, банки, выходит, лишатся дармовых кредитных ресурсов в виде свободных остатков денег на счетах клиентов? Да, им придётся жить в новой реальности – наиболее полной реализации закона кредитной эмиссии. С другой стороны, с передачей в систему Казначейства расчётно-платёжных операций банки станут играть более значительную роль в экономике, поскольку станут выполнять исключительно банковские операции - накопления и кредитования. Целесообразно также, не дожидаясь реформирования казначейской системы, покончить с диверсификацией банковской системы и специализировать (перепрофилировать) все банки по видам операций на сберегательно-депозитные (СБ), для краткосрочного кредитования предприятий и граждан образовывать коммерческие (КБ), для инвестиционного кредитования создавать инвестиционные (ИнБ), лизинговые (ЛиБ) и ипотечные (ИпБ). А вот РПУ не должны выполнять депозитно-кредитные банковские операции, их специализация – выполнение расчётно-платёжных и регистрационных операций.

Кредитование и сбережение в предлагаемом проекте будут осуществляться следующим образом. Счета физических и юридических лиц в РПУ не предназначены для накопления и кредитования, поэтому, если у них образуются свободные денежные средства, юридические и физические лица будут переводить их в сберегательные банки (по собственной воле). Главное предназначение сбербанков - служить резервуаром для накопления кредитных ресурсов для кредитных банков, зарабатывая на этом свою прибыль и проценты для вкладчиков, в связи с чем у них не должно быть функции кредитования. Если юридическому лицу понадобилось получить кредит, например, на пополнение оборотных средств, он должен обратиться в коммерческий банк. А откуда у того средства на кредитование? КБ занимает их в сберегательных банках. А если предприятию нужно построить новый цех или провести реконструкцию с заменой оборудования, оно обращается в инвестиционный банк (ИнБ), а тот точно также обращается за кредитом в сберегательные банки или, если проект имеет народнохозяйственное значение, в Центральный Банк. И гражданам, если им необходимо получить автокредит или вступить в ипотеку, надо обращаться в соответствующие банки. Целесообразно также воспользоваться советским опытом, когда каждое предприятие, кроме основного (расчётного в РПУ), имело спецссудный счёт в инвестиционном или лизинговом банке, куда будут зачисляться госбюджетные ассигнования, поступления из фондов развития, амортизация, кредиты на строительство и реконструкцию, а также средства на выполнение предприятием социальных программ. Но при этом все перечисления – только через РПУ.

Расчётно-платёжные операции по экспорту и импорту также целесообразно выполнять в казначейской системе, для чего необходимо подчинить Казначейству и специализированные внешнеторговые банки ВЭБ и ВТБ, которые будут иметь свои РПУ в России и за рубежом для выполнения внешнеторговых расчётно-учётных операций на основании установления курсов в своих клиринговых центрах (КЦ). Необходимо также для обеспечения паритетных и равноправных отношений в торговле между Россией и другими странами перейти от установления курсов валют на бирже к установлению дискретных курсов в КЦ, т.е. по каждой сделке в отдельности (товарной группе), для чего использовать автоматизированную внебиржевую систему курсового регулирования (АСКР) на основе использования программ искусственного интеллекта (ИИ). Автоматизированные системы торговли с биржевыми курсами давно работают на крупных биржах, где игроки задают нужный им алгоритм, а машина сама ежесекундно выбирает наиболее выгодные варианты, когда надо продавать/покупать акции или деривативы, избавляя трейдера от необходимости делать это вручную. Использоваться АСКР будет с иным алгоритмом – на основании статистических данных о стоимостных характеристиках товаров, производимых нами и импортируемых из других стран, будет рассчитываться наиболее выгодный для российской экономики обменный курс валют. При этом мы сможем полностью отойти от использования доллара в качестве мировой валюты, даже не занимаясь дедолларизацией и не выходя из ВТО, поскольку это будет касаться не пошлин, а курсов обмена валют, что и позволит создать лучшие условия для импортозамещения. При такой системе расчётов можно с уверенностью ожидать, что зарубежным товаропроизводителям будет выгодней не товары завозить, а создавать соответствующие производственные мощности в России.

Для того, чтобы предлагаемая система действовала с высоким эффектом, необходимо, чтобы хождение и использование инвалюты в стране было полностью запрещено - предприятия не должны иметь валютные счета ни в подразделениях Казначейства, ни в коммерческо-инвестиционных банках. Все их операции по экспорту или импорту могут осуществляться только через РПУ отделений ВТБ или ВЭБ и, следовательно, у них не будет возможности выводить средства за рубеж или оставлять их там. А как быть гражданам, не будет ли это ущемлением их прав распоряжаться своими деньгами? Нет. Гражданин, выезжающий за рубеж по турпутёвке или по служебным делам международного характера, предъявляет проездной документ в зоне таможенного контроля и меняет рубли на валюту страны пребывания, а по возвращению обязан сдать остаток валюты, обменяв её на рубли. Иностранные граждане, прибывающие с визитом по разным делам, в т.ч. и для работы, в зоне таможенного контроля регистрируются в РПУ, где получают банковскую карточку Казначейства и меняют свою национальную валюту на рубли. Карточка регистрационно-платёжная, а потому будет обеспечен 100%-ый учёт как прибытия/убытия (времени пребывания в стране), так и всех операций иностранного гражданина, включая дипломатов. По крайней мере, соответствующие органы будут точно знать, кто и с какой целью приехал в страну, на какой срок, а иностранное финансирование оппозиции и террористов станет невозможным.

Таким образом, весь денежный оборот страны будет полностью централизован, а наличный будет сведён к рыночно-индивидуальному. А кто должен управлять всем денежным оборотом? Президент, и иного решения быть не может, поскольку деньги есть главный рычаг управления экономикой и страной. Тогда в общем виде схема управления денежным оборотом будет иметь вид:

А что в ней не показано? Как в новых условиях будет функционировать фондово-биржевое денежное обращение. Если контракты будут заключаться с использованием АСКР внешнеторговых банков, в которых курсы валют определяются во внебиржевом формате, то, может быть, без бирж вообще можно обойтись? Нет, биржи нужны, но их операции следует ограничить торговлей товарами, акциями и облигациями. Но как тогда деятельность бирж должна согласовываться с казначейским и банковским оборотом денег? Купля-продажа ценных бумаг тоже будет осуществляться с использованием денег, и эти деньги будут уходить в третью сферу обращения, как было показано на модели трёхконтурного обращения денег на рис.2. А эти три контура денежного обращения - казначейского, банковского и фондово-биржевого тесно связаны между собой:

Схема 3. Трёхконтурная система денежного обращения

3. Казначейский блокчейн как основа цифровой экономики

Идея реформирования денежно-банковской системы на основе преобразования Казначейства в банковскую структуру родилась около 10 лет назад и базировалась на технологии приходно-кассовых операций того времени. Основным звеном предполагалось сделать приходно-расходные кассы казначейства (ПРКК), а региональными – территориальные расчётно-кассовые центры казначейства (ТРКЦК), которые подчинялись Бюджетно-казначейскому банку России (БКБ РФ), в который должно было трансформироваться Казначейство. Но тогда в доступном формате ещё не было информации о технологии блокчейна, которая только-только родилась при изобретении биткоина. За прошедшее время, несмотря на то, что блокчейн стал одной из самых обсуждаемых тем, сама идея централизации расчётно-платёжных операций в системе Казначейства, осталась прежней, но была усовершенствована с учётом новых технологических возможностей осуществления этих операций, оформившись в концепцию Триединства. А как она соотносится с цифровой экономикой?

В изучаемой ранее политэкономии экономика подразделялись в зависимости от господствующих общественных отношений на рабовладельческую, феодальную, капиталистическую и социалистическую. С приходом в Россию капитализма экономика в учебниках стала трактоваться как традиционная, командная, рыночная и смешанная. И вот теперь в этот перечень добавлена цифровая экономика (ЦЭ). Но что меняется в отношениях, складывающихся в системе производства, распределения, обмена и потребления в этой экономике? Ничего, это такая же капиталистическая экономика, основанная на присвоении прибавочной стоимости, как и сто, и двести и триста лет тому назад. И от того, что капиталист вместо живого труда стал использовать роботы и автоматы, его цель осталась прежней – прибавочная стоимость, которая есть результат живого труда, а не цифровой техники. Специальной, именно цифровой экономики, нет. А если быть более точным, то вся экономика цифровой всегда была цифровой, «в том смысле, что в ней всегда считали - без счёта прожить как-то не удавалось».

Однако, сейчас под цифровой экономикой понимается совершенно другое. На Прямой линии 7 июня 2018 года Владимир Путин заявил, что «без цифровой экономики … у страны нет будущего. Поэтому это задача номер один в сфере экономики, которую мы должны решить». То есть, президент подтвердил важность ранее принятой «Стратегии развития информационного общества в Российской Федерации на 2017-2030 годы»,. А ею что предусматривается? К 2025 году должны быть развёрнуты сети мобильной связи 5G, заработать искусственный интеллект, квантовые вычисления, иметься распределённые реестры, развитая робототехника, появиться мощная вычислительная и информационно-телекоммуникационная инфраструктура, а 97% российских домохозяйств получат широкополосный доступ в интернет.

Но давайте спросим себя – разве от связи 5G, широкополосного доступа в интернет и т.п. новаций будет расти экономика, повышаться доходы и благосостояние граждан, станет меньше бедных и безработных, увеличится производство товаров и услуг, станут расти инвестиции и т.д.? Нет, конечно. Роботизация, например, ведёт к снижению объёма ВВП, поскольку только живой труд создаёт добавленную стоимость, и росту безработицы. А то, что вместо экономической эффективности приводятся данные, например, о росте продаж мобильных телефонов, как в ниже следующей таблице, это ни о чём:

Таблица 3. Продажи мобильных устройств

|

Вид мобильного устройства |

Продажи, млн шт. |

||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Обычный мобильный телефон |

29,1 |

23,3 |

17,0 |

12,9 |

10,8 |

|

Смартфон |

12,3 |

17,7 |

26,1 |

25,3 |

26,4 |

За 10 лет количество мобильных телефонов у нас выросло более, чем в 2 раза, а экономика – только на 6,8%, т.е. практически топчется на месте. Более агрегированные сведения приводит А.Петров, ссылаясь на данные в интернете: ЦЭ формирует в Китае 6,9% ВВП, в США и Индии — 5,4%, а в России — уже 2,8% [Петров. 2018, с.64], в т.ч. интернет-рынки составляют 2,4% ВВП, а интернет-зависимые рынки — 19% [Петров. 2018, с.65].

Если представить все области деятельности с позиции перспектив и эффективности их цифровизации, то что покажет их ранжирование? Что мобильная связь, широкополостный интернет, роботизация, интернет-торговля и аналогичные сферы применения, под развитием которых и подразумевается развитие цифровой экономики, не попадают в первые ряды цифровизации. Чего там не хватает? Денег. Без них ничего не будет работать - ни мобильная связь, ни интернет, ни роботы. Деньги - кровь экономики, и их движение одновременно представляет собой то, что называют «Большими данными» (Big_Data). Деньги, согласно первого закона денежного обращения, это неисключаемый фактор человеческой деятельности, это и есть цифра – количеством денег выражаются инвестиции, основные фонды, стоимость имущества, земли, платежи за товары и услуги, цены, себестоимость, прибыль, заработная плата, пособия, пенсии, и т.д.. Но эти данные разрознены, собираются в разных структурных элементах экономики, от кошелька гражданина до бюджета страны. И именно всё, что касается денег, с точки зрения цифровизации развито слабее всего, и в лучшем случае, это онлайн-банкинг, например, Сбера. Удобно, ничего против не скажешь. Но каждый банк, в т.ч. и Сбер, каждая платёжная компания имеет свой уникальный интерфейс коммуникационных услуг (ИКУ), обеспечивающий связь только между своим центральным офисом и его отделениями. И согласовать, например, интересы и методы расчётов и платежей владельцев более 600 частных банков и более 5 тысяч микрофинансовых организаций, страховых компаний, операторов платёжных систем, да ещё с государственными органами регистрации и контроля невозможно не только юридически, но и технически. Да такая задача и не ставится.

Итак, цифровая техника и цифровые технологии получили широкое применение в самых разных сферах деятельности, а вот там, где находится сфера обработки самых больших объёмов данных, а это безусловно регистрация, денежное обращение и статистика, практически её нет. Но ведь ещё К.Маркс заметил, что для общественного производства: «охватывающая всё это бухгалтерия становятся важнее, чем когда бы то ни было.» [Маркс. 2001, с.532]. Совпадает с этим позиция В.И.Ленина, когда он в самый канун октябрьской революции, ещё не зная, что большевики возьмут власть, в статье «Грозящая катастрофа и как с ней бороться» 100 раз употребляет слова «учёт, надзор и контроль», считая, что только с помощью этих мер Россия может стать демократическим государством [Ленин. 1969, с.153-199]. Уже сразу после победы революции он возвращается к этому вопросу и говорит о важности правильной постановки учёта для победы нового общественного строя: «Учёт и контроль - вот главная экономическая задача» [Ленин. 1974, с.199]. Правильное решение данной задачи и в наше время не потеряло своей актуальности и вот, наконец, появились техника и технологии её решения, дело только за тем, чтобы сменить стратегию цифровизации, направив все усилия туда, где вращаются деньги. И позволяет это сделать концепция Триединства, увязывающая обработку экономической информации в единое целое с помощью технологии блокчейна, в результате чего появляется возможность преодоления разрозненности интересов и организационных форм расчётов и регистрации.

Но нужны предварительные пояснения. С них мы и начнём … Блокчейн - это электронная форма регистрации давно известных человечеству последовательных записей событий, называемых реестром. Прародителем этой технологии для банков можно считать Лондонскую расчётную палату, в которой в далёком 1775 году «пакеты раздаются по конторкам соответствующих банков, и их тотчас записывают во входящие книги по столбцам, из которых каждый предназначен для одного банка». [Джевонс. 2005, с.156]. На использовании реестровой технологии основан также метод цепной фиксации бухгалтерских проводок в Главной книге, где дебет прихода определённой суммы денег всегда есть кредит затрат, и наоборот. Но в рукописный реестр всегда можно внести другую запись или сделать её задним числом, подправить, даже используя программу 1-с. А когда перед создателями биткоина встала задача проводить взаимные расчёты и перечисления так, чтобы внесение изменений было невозможным, она была решена путём создания распределённого реестра. Эта технология, которая получила название блокчейн, нужна была изобретателям криптовалют прежде всего для того, чтобы обеспечить анонимность их обращения, исключающее вмешательство в процесс обмена активами, товарами и услугами иных лиц и, прежде всего, государства. А вот самое ценное в этой технологии оказалось не обеспечение анонимности, а фиксация произведенных операций в распределённом, т.е. неизменном и неуничтожаемом реестре, что применимо везде, где требуется сохранение данных в неизменном виде.

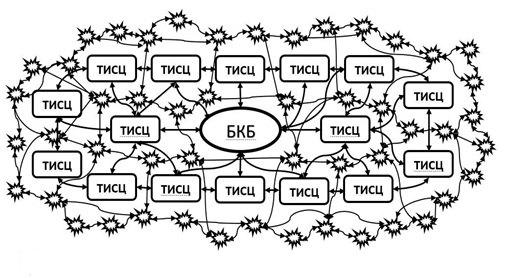

Практическая реализация концепции Триединства при обычной технологии обработки документов была бы очень громоздкой и неповоротливой, а потому вряд ли бы дождалась своего часа. Но с появлением технологии распределённого реестра, когда все регистрационные данные и платёжно-расчётные операции можно будет как бы намертво закреплять в этом реестре, ситуация меняется коренным образом, и в итоге мы получаем казначейский блокчейн. Как в этом случае будет выглядеть осуществление взаимных платежей и расчётов, видно на этой схеме:

Схема 4. Взаимосвязи РПУ, ТИСЦ и БКБ между собой, где звездообразной фигурой обозначен РПУ

Основы реформирования денежно-банковской структуры. http://maxpark.com/user/29727/content/1604756.

Малинецкий Г.Г. Цифровой экономики не существует. http://новости-россии.ru-an.info/новости/цифровой-экономики-не-существует-её-придумали-для-распила-бюджета/

Развёрнутый анализ понимания понятия цифровой экономики дан в статье «КАЗНАЧЕЙСКИЙ БЛОКЧЕЙН vs ЦИФРОВАЯ ЭКОНОМИКА» [Скобликов, 2018].

Путин: без цифровой экономики у страны нет будущего. https://ria.ru/economy/20170615/1496585016.html

Указ Президента Российской Федерации от 9 мая 2017 года № 203 «О Стратегии развития информационного общества в Российской Федерации на 2017 - 2030 годы»

Распоряжение Правительства Российской Федерации от 28 июля 2017 года № 1632-р «Об утверждении программы «Цифровая экономика Российской Федерации»

Источник [Бабкин и др. 2017, с.9-25].

WebMoney, ЯндексДеньги, Qiwi, Visa, MasterCard, мобильные операторы, микрофинансовые организации и другие.

Использование технологии блокчейн не исключает её применение за пределами сферы денежных отношений – любая организация, если у неё есть проблема сохранности данных, может использовать технологию DLT (digital library technology - технология цифровой библиотеки), распределяя информацию по нескольким сайтам, странам или учреждениям. Например, сейчас ставятся задачи создания блокчейн-систем регистрации дипломов об образовании [Кузнецова и др. 2018, с.102-109], водительских прав и удостоверений личности различных ведомств.

Выстраивается, таким образом, глобальная регистрационная сетевая расчётно-платёжная система всего государства. Однако в отличие от блокчейна криптовалют, где главное обеспечить анонимность их собственников и защита активов от взлома, казначейский блокчейн прозрачен для контроля законности платежей, а также служит для формирования статистических данных, начиная от отдельного предприятия, района, города и региона и заканчивая государством в целом. На схеме показано, что каждая операция фиксируется во всех операционных узлах, но вероятнее всего на практике этого не понадобится, если запись блоков будет дублироваться только в ТИСЦ, т.е. мы будем иметь линейно-сетевую структуру.

Итак, мы рассмотрели две стратегии цифровизации экономики. Первая, которая получила название цифровая экономика, основным направлением делает использование цифровых технологий и устройств в самых разных областях деятельности. А вторая, которая представлена здесь как проект преобразования Казначейства в банковскую структуру, предлагает сделать основной стратегию цифровизации регистрационно-платёжных операций на основе блокчейна, т.е. чисто экономических отношений, и мы получаем казначейский блокчейн. И показано, что первая стратегия не может оказать существенного влияния на рост экономики, тем более что на этом направлении необходимо сначала обеспечить опережающие темпы развития производства микроэлементной базы, а это невозможно по причине прогрессирующего отставания в этой отрасли. Вторая стратегия больше отвечает определению цифровой экономики, поскольку здесь цифровизации подлежат именно экономические связи и отношения по поводу производства, распределения, обмена и потребления товаров и услуг. Важно и то, что Казначейский блокчейн не меняет порядок регистрационно-платёжных операций, и потому не является денежной реформой, а специализация банков не ведёт к их национализации.

4. Решение каких проблем обеспечивает казначейский блокчейн

Казначейский блокчейн позволит наиболее полно реализовать законы денежного обращения, а потому обеспечит более высокие темпы роста экономики за счёт: получения достоверной информации, точного учёта и контроля доходов, повышения управляемости экономическими процессами, ликвидации коррупции и незаконной предпринимательской деятельности, повышения собираемости налогов, деловой активности, снижения ставок по кредиту и инфляции, и т.д., что будет детально рассмотрено в последующих подпараграфах.

4.1. Технология расчётов и платежей в казначейском блокчейне

Ограничение наличного обращения является такой же оздоровительной мерой, как и диета, что и обеспечивает с успехом казначейский блокчейн (КБ). Его применение позволяет все расчёты между юридическими лицами за товары, материалы, комплектующие, энергию, аренду земли, за лизинг и услуги, вести электронно через РПУ, то есть исключительно в безналичной форме. Физическим лицам зачисляется зарплата и поступления денежных средств из всех источников только на единственный лицевой счёт в РПУ тоже безналично, а все приобретения они могут делать только с использованием пластиковых карт через кассовые терминалы магазинов и супермаркетов, а также не выходя из дома в режиме он-лайн; ими же оплачивают услуги в ателье, такси, в общественном транспорте, ресторанах и кафе. Возможно использовать для расчётов не карты, а мобильные телефоны, часы или браслеты, оснащённые устройствами NFC (Near field communication – «коммуникация ближнего поля»), привязанные к мобильному банку. Это не означает, что оплата наличными полностью исчезнет – люди должны иметь возможность покупать сельхозпродукты у сельских жителей и другие товары индивидуального производства, рассчитываться ими за помощь в возделывании огородов, выращивании овощей на даче, настройку компьютера на дому, и т.п. услуги. Однако ежемесячно получаемые суммы наличных должны быть лимитированы в зависимости от удельного веса таких расчётов в общем объёме затрат, которые с течением времени будут сокращаться. Например, в Швеции наличная денежная масса по отношению к ВВП в 2016 году уже составляла всего 1,4% (к 2020 году ожидается 1%), у Новой Зеландии - 2,0%, а у Франции - 9,4%. При этом работающие граждане и пенсионеры смогут получать наличные только через банкоматы, опять же с использованием карточек, что будет отражаться на их лицевом счёте в РПУ. А крестьяне и индивидуальные предприниматели, не имеющие терминала для приёма карточек, наоборот, будут зачислять полученную выручку через банкоматы для того, чтобы они сами могли безналично приобретать товары в магазинах и оплачивать услуги. И бизнесмену неоткуда взять наличные для «зарплат в конвертах» и образования кэша «чёрного нала», вся зарплата работникам будет «белой» и острота проблем формирования пенсионного фонда значительно понизится.

4.2. Казначейский блокчейн - мощный инструмент ликвидации коррупции

Сейчас страну захлестнула коррупция. А будет ли она, если всё общество будет соблюдать казначейскую «денежную диету», при которой все юрлица не смогут получать наличные в РПУ даже на зарплату персоналу и, тем более, совершать сделки с использованием наличных, а граждане смогут использовать их очень ограниченно? Можно ли будет делать откаты или давать взятки чиновникам, если и предприниматели, и чиновники имеют один единственный лицевой счёт, на который могут поступать только зарплата и премии, а также другие выплаты только из их организаций? И правы ли те, кто против ограничения расчётов наличными? Вот один из таких протестов (взятых наугад из 9 млн результатов поиска): «Широкая публика осознает запрет наличных денег, когда будет уже поздно», а «Кредитные карты — «лучший способ потерять контроль над финансами», и всё в таком же духе.

Почему-то авторам, усматривающих злокозненность госорганов в ограничении хождения наличных денег, не приходит в голову простая мысль, что возможность получать незаконно и тайно наличные, и служит основой всех коррупционных схем – все взятки и откаты совершаются именно наличными деньгами. И это при том, что выдача наличных строго контролируется Центральным банком. Ни одному юридическому лицу коммерческие банки не вольны выдавать наличные без кассового плана, без проверки его обоснованности, за несоблюдение которого могут и лицензии лишить. А тогда оттуда берутся миллиарды рублей и валюты, которые оседают в карманах чиновников и правоохранителей? Оказывается, есть лазейка - всяким ООО и ИП разрешено получать в банках наличные для оплаты ими закупок металлолома, вторсырья и у фермеров мяса, овощей, фруктов, а также мёда и лекарственных трав у населения. Поставщиками наличных денег, как и прежде, являются вещевые, строительные и продовольственные рынки и компании с большим объёмом наличной выручки, например, транспортные и торговые сети. Из этих сфер и извлекаются наличные за определённый процент «обнальщиками» (7-10%): в первом случае они через фирмы-однодневки получают в банке наличные, например, 20 млн рублей на закупку металлолома, тогда как реально требуется в 50-100 раз меньшая сумма, а во втором покупают выручку в торговых сетях, зачисляя безналичные на счёт магазина, оставляя в кармане её владельца эти 7-10%. Кроме того, ИП как физическое лицо может совершать обналичивание денег в неограниченном количестве, без указания статьи расхода. Кроме расходов на взятки и прочие незаконные действия, наличка позволяет существенно повышать прибыльность бизнеса за счёт выдачи зарплаты в конвертах. Действительно, если на фирме работает 100 человек, а официально числится всего 10, то за 90 человек фирма не платит НДФЛ и не отчисляет деньги в пенсионный и другие фонды, что даёт экономию в почти половину фонда заработной платы. А если ещё реализация её продукции и услуг осуществляется в наличной форме, это вообще позволяет вести очень прибыльный бизнес.

Вот почему нас чуть ли не каждый день «радуют», оповещая по всем каналам об очередном коррупционном преступлении. Ещё недавно все были поражены тем, что губернатор дотационной Сахалинской области Александр Хорошавин насобирал взяток аж на 1 мдрд рублей наличными, которые хранил дома (а сумели доказать только 5,5 млн рублей). Но оказалось, что лидерами по суммам взяток являются те, кто по долгу службы обязан бороться с коррупцией. Так, в 2016 году был взят под стражу врио начальника управления экономической безопасности и противодействия коррупции в МВД полковник Дмитрий Захарченко, у которого изъяли в ходе обыска в квартире его сестры почти девять миллиардов рублей в разной валюте, он имел в собственности 23 квартиры и машиноместа, а также несколько дорогих автомобилей. Побил его рекорд по взяткам другой полковник - начальник отдела управления «К» Службы экономической безопасности ФСБ Кирилл Черкалин, который курировал борьбу с преступностью в банковской сфере. В апреле 2019 года при обысках в трёх квартирах Черкалина оперативники изъяли наличные на сумму, эквивалентную 12 млрд. рублей, для перевозки которых потребовались бы, как минимум, полтора КамАЗа. Расследование, проводимое по делу Черкалина, привело к тому, что были объявлены в международный розыск экс-руководители российских банков Владимир Столяренко и Александр Бондаренко, сейчас скрывающиеся (предположительно) в США. Оба считались одними из лучших профессионалов в своём деле, а В.Столяренко был даже членом общественного совета ФСБ.

Впрочем, стоит ли удивляться, что правоохранители стали одним из звеньев обеспечения коррупционных схем, если и чиновники ЦБ России «активно зарабатывают на коррупционных схемах», на что неоднократно обращает внимание общественности М.Хазин (если бы это было не так, его давно бы привлекли к ответу за клевету). Контролирует-то контролирует ЦБ оборот наличных, но в цепочке коррупционного обогащения, как правило, всегда присутствует коммерческий банк в качестве звена, чтобы незаконный вывод средств состоялся. Но почему-то регулятор обнаруживает противоправную деятельность его руководства чаще всего «только после того, как их владельцы благополучно успевают вывести все активы своих учреждений в зарубежные офшоры». И обманутые вкладчики банков просвещают нового главу ЦБ Э.Набиуллину (обращение от 08.09.2014), как это происходит: «схема банкротств везде одинакова и сводится к сл. формуле: 1) АКТИВЫ вывыдоят в оффшоры [какая точная грамматическая ошибка! Действительно, «вывыдоят» из экономики – Е.С]; 2) ХОЗЯЕВА БАНКОВ получают вид на жительство за границей и уезжают туда; 3) ГОД и более банк продолжает работать уже пустышкой и «пылесосит» деньги вкладчиков; 4) только потом!!! - ОТЗЫВ лицензии, когда крупных активов и денег в банках уже нет». Принимаются ли в ответ какие-нибудь меры? Вроде бы «да», если судить по интервью банкира А.Лебедева Радио «КП» от 30.09. 2016, где он сказал, комментируя информацию об аресте Захарченко, что «ЦБ так ужесточил надзор, что там муха без билета не пролетит». Но арест Д.Чекалина и его подельников показал, что деньги продолжают «улетать» из банков не мухами - КАМАЗами …

Самой питательной средой, на которой пышным цветом расцвела коррупция, является государственная система госзакупок. В реальности потери бюджета при госзакупках составляют не менее 10–15%. А что предлагают? «Чтобы улучшить ситуацию с госзаказом, за нарушение этих предписаний должен быть предусмотрен существенный штраф». И как в таком случае органы власти собираются бороться с коррупцией? Прежде всего, считают они, надо определить её масштабы, и с этой целью в 2019 году планируется провести опрос среди рядовых граждан и предпринимателей, чтобы составить рейтинг коррупционности регионов.. Не правда ли, что выбран, прямо скажем, странный способ борьбы с коррупцией? Но если посмотреть с другой стороны, всё становится на свои места - власть не собирается всерьёз бороться с коррупцией, поскольку это её способ существования. Зачем проводить опрос (опрос!), если достаточно вбить в компьютер данные о полученной зарплате и иных официальных доходов чиновника за несколько лет и сравнить их с приростом его имущественных и денежных активов, что позволит абсолютно точно установить объёмы коррупционных потоков, даже не прибегая к помощи искусственного интеллекта. Более того, все следы коррупционных действий можно легко обнаружить, как утверждает банкир А.Лебедев, потому что «без банковской системы не обойтись. Поэтому отыскивать эти деньги несложно. Даже если сервер уничтожен».

Однако, если коррупционерами являются те, кто по своей должности обязан с ней бороться, вряд ли кто-то из них последует примеру унтер-офицерской вдовы, которая сама себя высекла. Нужны иные решения, таким и является использование технологии казначейского блокчейна, которая позволит практически полностью уничтожить коррупцию и избавить общество от этого позорного явления, поставить непроходимую преграду для взяток и откатов, и оставить «обнальщиков» без работы – чисто технически. Посмотрим, как она будет работать.

Предположим, несмотря на то, что оборот наличных сведён к минимуму, какому-то бизнесмену всё же удалось насобирать сотни тысяч, миллионы или даже миллиард наличными и «занести» в нужный кабинет за «решение вопроса». А что тот будет делать с этой суммой налички, если с ней ни в ресторан сходить, ни новой квартирой обзавестись, ни на отдых съездить, ни даже самого дешёвого алкоголя купить нельзя, если расчёт за все эти блага только по карточке, на которую могут зачисляться только зарплата, премии и иные легальные доходы, да и все покупки записывают в нестираемый блок на лицевом счёте? И наличные нельзя будет положить на карточный счёт ни жены, ни детей – зачисление денег и на их счета тоже могут быть только легальные, да и в магазине у них их не примут, все покупки только по карточке с лицевого счёта. Поменять на валюту тоже не получится – все банки специализированные и работают только с безналичными рублями, а ВТБ и ВЭБ обслуживают только экспортно-импортные операции юридических лиц. Вывезти контрабандой за рубеж? Но кому там нужны наличные рубли, если их нельзя потратить в России?

Таким образом, централизация регистрационно-платёжных операций станет самым эффективным способом борьбы с коррупцией.

4.3. Ликвидация незаконной предпринимательской деятельности

Незаконная предпринимательская деятельность сейчас процветает вплоть до рабовладельчества и, по разным подсчётам, ею занимаются от 15 (Голикова) до 38 млн (Голодец) россиян, и ещё никем не подсчитанное количество иностранных граждан. Так, например, нелегально прибывающие в страну китайские граждане выращивают во многих регионах экологически опасные овощи, содержание химикатов в которых до 200 раз (!) превышает допустимые нормы, а на земле после них ничего уже расти не может. Но если будет работать казначейская система, такая ситуация станет просто технически невозможной. Граждане Китая, пересекая границу легально, получали бы карточку, на которую нанявший их арендатор должен будет начислять им зарплату, причём не менее установленного минимума; приобрести химикаты арендатор смог бы только через РПУ, и было бы зафиксировано какие, сколько и имеют ли сертификаты соответствия; оптовый покупатель овощей также будет рассчитываться с арендатором только через РПУ; арендатор заплатит все полагающиеся налоги, а прибыль, полученную в рублях, он будет переводить в Китай через отделения ВТБ по дискретному курсу, т.е. такому, который экономически выгоден для нас. Чиновники, лишённые возможности получать взятки от китайских арендаторов, перестанут смотреть сквозь пальцы на уничтожение земли химикатами и станут своевременно принимать меры, а главное, будут помогать отечественным предпринимателям заниматься овощеводством. Точно так же прекратятся «чёрные» рубки леса, уменьшится количество лесных пожаров и вывоз кругляка в Китай, незаконный лов рыбы и добыча чёрной и красной икры, и т.п. теневое предпринимательство, поскольку расчёт наличными для контрабандиста и браконьера потеряет всякий смысл. С другой стороны, в этих сферах деятельности предпринимательство не развивается потому, что высокие кредитные ставки делают его невыгодным. Поэтому реформа регистрационно-платёжных операций должна сопровождаться и специализацией банков.

С построением капитализма, с его якобы беспрерывно понижаемые конкуренцией ценами, авиаперелёт любого гражданина в любую точку необъятной России должен был бы стоить много дешевле, чем при тоталитаризме в СССР. Но оказалось, что «эффективный собственник» сделал авиаперелёты во много раз дороже, о чём Аркадий Мамонтов в 2013 году посвятил целых три передачи. С той поры прошло 6 лет, но не только ровным счётом ничего не изменилось, но стало ещё хуже, особенно в региональных авиаперевозках Сибири и на Дальнем Востоке – использование списанных самолётов, контрафактных запчастей, отсутствие элементарных удобств для пассажиров при заоблачных ценах на авиабилеты, стоимость которых на 80-90% компенсирует государство, кормя, в сущности, теневой бизнес. Как это получается, что при одинаковых климатических условиях тарифы на Чукотке в 3 раза выше, чем на Аляске и в четыре, чем в Канаде при гораздо более высоких там зарплатах персонала? Очень просто – законная и незаконная предпринимательская деятельность столь тесно переплелись между собой, что позволило «эффективно» осваивать бюджетные дотации, оставляя себе львиную долю наличных. Как поясняют на видео, при доставке авиакеросина из Комсомольска-на Амуре его цена должна быть не выше 48 тыс. рублей за тонну, а камчадалы платят за него по 108 тыс. рублей, что приносит на махинациях с топливом в год до полумиллиарда рублей. Но разве эти предприятия и предпринимателей не проверяют? Проверяют, передачи снимают, а всё остаётся по-старому – просто контролёры легко покупаются … теми же наличными. Но если все платежи будут проходить через РПУ и только электронно, блокчейн покажет всю цепочку организаций, которые обслуживают технику и поставляют топливо и запчасти, и по каким ценам. Это позволит абсолютно точно определять, насколько тариф соответствует затратам, чтобы решать вопрос давать или не давать государственные компенсации алчным авиапервозчикам. И не будет ни одной цепочки откатов и взяток – они не смогут возникнуть, если ни один предприниматель не сможет извлечь наличные, чтобы дать «на лапу», а чиновник не сможет их получать, т.к. наличного оборота нет, а зарплату все должны получать только от своей организации и на карточку.

Большой удельный вес среди незаконной деятельности занимает выдача займов населению частными займодавцами («черными кредиторами»), которые маскируется под МФО, называя себя микрофинансовая или микрокредитная компания. Поскольку деятельность нелегальных кредиторов никак не регулируется и не контролируется, то такие организации не соблюдают установленные законом нормативы по полной стоимости кредита (займа), по начислению процентов, штрафов и пеней, выбивая затем долги безнаказанно с помощью угроз и насилия. ЦБ ликвидирует их тысячами каждый год, но они вновь появляются и продолжают свою деятельность. Организаторов нелегального кредитования очень сложно привлечь к ответственности – они работают исключительно с наличными, и потому эксперты советуют россиянам проверять наличие МФО в справочнике ЦБ, прежде чем обращаться за микрокредитом. Но когда человеку нужны срочно деньги, будет ли он проверять, есть ли у компании лицензия или номер в реестре? Вряд ли. А вот при проведении расчётов через РПУ это будет происходить автоматически, а потому заёмно-кредитный криминал будет просто невозможен.

4.4. Снижение уровня преступлений и противоправных действий всех видов

Казначейский блокчейн позволит не то, чтобы успешно бороться с ними, а попросту сделает большинство их невозможными или бессмысленными. Не станет заказных убийств, воровства, рэкета, станет бессмысленным отъём жилья у одиноких граждан, чем промышляют «чёрные риелторы», и мошенничество с построением финансовых пирамид, разорение банков их руководителями, станет практически невозможным существование ОПГ и проведение террористических актов, особенно совершаемых при финансировании из-за рубежа, и т.п. деяния. Почему? А потому что все деньги без исключения проходят через РПУ, то есть с подтверждением, что это зарплата или иные законные поступления, в то время как оборот наличных ограничен суммами меньше прожиточного минимума. По крайней мере, мавзолеи на кладбищах ворам в законе сооружать будет не на что. Поэтому всё, что касается неправомерного присвоения чужих денег, активов и имущества, финансирования терроризма, сбора денег с коммерсантов в «общак», уйдёт в прошлое вместе с "легализацией (отмыванием) доходов, полученных преступным путём". И присваивать чужую карточку будет лишено смысла, т.к. с её помощью много наличных получить не удастся, а кроме того при попытке её использования она сразу же будет заблокирована. Исчезнут проституция и наркомания как явление, т.к. за наличные можно будет «заработать» лишь на один поход на колхозный рынок. А не будут продавать наркотики, не станет и наркоманов. Что же касается секс-услуг, то в России вряд ли эти «услуги» когда-нибудь будут регистрироваться как индивидуальная трудовая деятельность.

Судьи и другие правоохранители, освобождённые от бремени выполнять заказы чиновников и бизнесменов, имеющих средства купить нужное решение за наличные, в этой ситуации будут просто вынуждены руководствоваться духом и буквой Закона. Не будет валютных спекуляций при отсутствии свободного хождения валюты, вкладов и её свободного обмена, да и сам курс будет устанавливаться не на бирже, а банками ВЭБ и ВТБ при совершении конкретных сделок по экспортно-импортным операциям. Следовательно, никогда не повторится стремительная девальвация рубля, которая произошла в конце 2014 года.

4.5. Статистика станет оперативной и достоверной

Как уже отмечалось, фиксация всех покупок физических лиц при прохождении их через кассовые терминалы магазинов или проведения он-лайн платежей за товары, приобретаемые в интернет-магазинах, а также всех расчётов и транзакций юридических лиц, т.е. на основе первичных исходных данных, позволит формировать статистические показатели практически по всему народному хозяйству. Действительно, если вся первичная информация о том, кто продал/купил, какой товар, в каком количестве или какая оказана услуга и на какую сумму с указанием стоимости единицы будет поступать не в коммерческий банк или мобильному оператору, а через РПУ в Территориальный информационно-статистический центр (ТИСЦ), то там в режиме реального времени, а не в Росстате через 1-2-3 месяца, будут формироваться автоматически сводные данные по всей стране, регионам и отдельным населённым пунктам в натуральном и стоимостном измерении по всем отраслям производства и торговли, показывая рост экономики в целом, по регионам и отдельным отраслям (сегментам) производства, включая те, которые сейчас принято относить к цифровой экономике (внедрение цифровых устройств, связи, роботов и цифровых технологий).

Сейчас как рассчитывается инфляция? По сумме цен потребительской корзины с учётом норм годового количества потребления, а вот даёт ли такой подсчёт верный результат? Проверим на простом арифметическом примере, взяв набор из 5-ти продуктов с ценами: а) 5, 10, 20, 30 и 100 рублей, итого корзина будет стоить 165 рублей. Через год цены стали: б) 6, 13, 25, 31 и 105, итого 180 рублей, или инфляция по действующей методике составит (180:165х100)-100 = 9,1%. Но это справедливо лишь в том случае, если корзина состояла из равного количества продуктов, например, 100 единиц: (180х100:165х100х100)-100 = 9,1%. Но если количество было разным, а оно всегда разное в корзине, что будет учитывать казначейский блокчейн, то результат может быть совершенно другим. Для того, чтобы доказать это, для примера возьмём их неравные количества: 100, 200, 300, 10 и 50, и тогда затраты составят: а) 500+2000+6000+300+5000=13800 рублей. И пусть в следующем периоде граждане купили эти продукты в том же количестве, тогда расходы с новыми ценами возрастут: б) 600+2600+7500+310+5250 = 16260 рублей, и инфляция будет (16260:13800х100)-100 = 17,8%, т.е. в 2 раза выше, т.к. первых трёх наименований продуктов потреблялось значительно больше, чем 2-х последних. А если учесть, что в течении года изменялось и количество потребляемых продуктов и товаров, входящих в корзину? Реальное изменение цен будет отличаться и от подсчитанного значения, что желающие могут проверить, изменив заданные параметры. Поэтому расчёт инфляции по изменению суммы набора продуктов, товаров и услуг потребительской корзины априори неточен. Но если любой платёж будет проходить через РПУ, то всегда будет известно реальное движение цен по всем товарам и услугам в целом по стране, а также по регионам и отдельным населённым пунктам, ценовая статистика станет точной и достоверной, поскольку будет основана на оцифрованных первичных данных.

То же самое можно будет сказать и о других показателях статистики, особенно тех, которые сейчас формируют юридические лица на основании первичных данных путём составления отчётов вручную. А с прохождением через РПУ они будут формироваться автоматически и, более того, предприятия и организации будут избавлены от предоставления соответствующих отчётов в налоговую инспекцию, пенсионный фонд, статуправление и другие организации. Они будут просто не нужны, поскольку все поступления (выручка), платежи за товары и услуги юридического лица, численность персонала и переведённая на карточку каждого работника зарплата и премии получат точную фиксацию в РПУ при проведении транзакций. И демографические показатели будут точными, если каждый гражданин (желательно с момента рождения) будет получать универсальную электронную карточку (УЭК), зарегистрированную в РПУ, что даст возможность абсолютно точно показывать на любую дату, сколько человек проживает в стране, какого пола и возраста, работает или учится, и где, сколько родилось и умерло, покинуло страну или прибыло в Россию, и по какой причине - переписи населения станет абсолютно ненужной. Статистика будет точно отражать, кто и по какой профессии сколько получает, источник дохода, куда и на что тратит. А имея эти данные, соответствующие органы получат возможность своевременно вносить коррективы в социальную политику в области оплаты труда и социального обеспечения, поскольку будут располагать точными данными по каждой группе граждан как по доходам, так и по расходам. Следовательно, органы управления и бизнес будут получать не приблизительные данные и прогнозы, а предельно точную информацию, что позволит формировать обоснованные планы по выпуску продукции и политике цен. Разумеется, через РПУ будет происходить и фиксация всех бюджетных параметров как по налоговым поступлениям от налогоплательщиков, так и по бюджетным трансферам и что-то исказить или не туда направить средства будет просто невозможно.

Но формирование статистической отчётности лишь небольшая доля возможностей функционала РПУ. Гораздо важнее то, что обработка и агрегирование проходящей через каждый узел информации – вот самая важная сфера для приложения искусственного интеллекта (ИИ). Совершенно верно, как выразился президент В.В.Путин, что «если кому-то удастся установить монополию в данной сфере, тот станет "властелином мира"». Вопрос лишь в том, чем будет заниматься ИИ - распознаванием лиц и голосов, быть виртуальным телеведущим, управлять беспилотным транспортом, и т.д.. Эти технологические новинки, конечно, интересны, но их применение особого преимущества стране не принесёт. Обладая такого рода ИИ, никто не станет "властелином мира", потому что это всё равно, как если бы при проведении военных действий генерал, ведущий сражение, мог бы видеть лица и слышать голоса каждого противника вместо того, чтобы перед ним была динамическая картина боя.

Но если руководитель того государства, в котором централизована (национализирована) обработка регистрационно-платёжных операций, будет иметь сводные данные о положении в экономике всего лишь одним нажатием кнопки, то да, можно увереннее руководить государством. ИИ нужен и руководителям финансового блока, т.к. они будут в курсе о происходящих на денежном фронте событиях – точные параметры инфляции, расходов бюджета, неиспользуемых остатках на счетах юридических и физических лиц, и т.п. показатели. Более того, на более низком уровне губернаторы регионов, мэры городов и руководители предприятий точно также смогут получать агрегированную информацию по запросу в ТИСЦ. И даже каждое предприятие и даже гражданин могут заказать в РПУ анализ движения доходов и затрат за любой промежуток времени, что будет соответствовать первому закону денежного обращения, т.е. пониманию, какое значение имеют деньги для собственного благополучия.

4.6. Повышение деловой активности и рост экономики

Если есть точный учёт и контроль за денежным обращением, имеется достоверная статистика, отсутствует коррупция и нет корыстных преступлений, то это станет мощным драйвером построения постиндустриального общества. И без фокусов с таргетированием и плавающим курсом рубля инфляция и ставки кредитования будут минимальными, поскольку монетизация экономики приблизится к оптимальному значению, т.е. будет определяться спросом бизнеса на деньги, а не либеральными установками, которые никак не соотносятся с теорией денег.

Но почему казначейский блокчейн будет обеспечивать минимальную инфляцию? Дело в том, что эта технология вместе со специализацией банков автоматически обеспечивает поступление в экономику того количества денег, которое необходимо для соблюдения баланса между потреблением и накоплением. Если осуществляется простое воспроизводство, т.е. никакого роста экономики нет, то будет соблюдаться баланс между товарной и денежной массой и инфляция должна быть нулевой (кстати, добиваясь низкой инфляции, Набиуллина добилась лишь снижения роста экономики). Но если для роста экономики применяется кредитная эмиссия, которая как дополнительная денежная масса будет поступать на счета предприятий и с них на лицевые счета граждан, то образовавшийся навес в виде свободных денежных средств, т.е. тех, которые временно не были потрачены на товары и услуги, будут размещены на депозитах сбербанков, те, в свою очередь, предоставят их в качестве кредитных ресурсов коммерческим и инвестиционным банкам, и потому соответствие между денежной и товарной массой будет неукоснительно соблюдаться без всякого вмешательства «невидимой руки рынка», которой, кстати, нигде в мире нет, кроме как в головах неолибералов (а может просто от того, что ничего более продуктивного, кроме этой «руки» они предложить не могут) – в общем, дополнительная масса денег будет освоена кредитным мультипликатором без повышения цен.

И банки тоже не смогут задирать ссудный процент выше нормы прибыли предприятий, как сейчас. Более того, весьма вероятно, что он для коммерческих операций и инвестиционных проектов понизится до уровня операционных расходов. Если для граждан, нуждающимся в кредите, всегда есть необходимые для этого суммы в сбербанках, хранящиеся на депозитах тех, кто отложил спрос, то не может быть никакой инфляции, поскольку спрос и предложение денег и товаров балансируются - товар, который не купили те, у кого есть деньги, покупают другие граждане, которые берут их деньги в кредит, но у банка. Точно также погашается «инвестиционный голод», если свободные денежные средства одних предприятий смогут использовать развивающиеся предприятия. А так как сберегательные, коммерческие и инвестиционные банки конкурируют между собой, то зачем им повышать процентные ставки, если они будут терять прибыли из-за снижения оборачиваемости, да и ЦБ будет следить за этим. Кроме того, Казначейство, ставшее регулятором денежного обращения в I-ом контуре, тоже не будет стоять в стороне, поскольку при острой нехватке денег в коммерческих и инвестиционных банках имеет право предоставлять банкам кредитные ресурсы. Таким образом, национализация денежного обращения и при сохранении частного характера банковской системы позволит держать ставки по депозитам и кредитованию на уровне 2-3%, и ссудный процент будет уже не тормозом, а фактором, стимулирующим рост экономики.

4.7. Обеспечение полной собираемости налогов

В настоящее время в результате применения серых схем, «оптимизации» и прямом укрывательстве от налогообложения бюджетная система РФ недополучает от 30 до 50 % налоговых платежей [Глущенко и др. 2015, с.72-74.] и являются той причиной, которая не позволяет снизить налогообложение до оптимального уровня. Для того, чтобы повысить собираемость налогов, усиливается административный пресс, но этого оказалось недостаточно, и правительство пошло на повышение пенсионного возраста, ставки НДС и ввело налог для официально незанятых работников. А казначейский блокчейн и специализация банков позволяют решать практически все проблемы собираемости налогов без драконовских мер, если все без исключения регистрационные и платёжные операции будут проходить через РПУ. Более того, можно будет понизить налоги до оптимального уровня и, наконец, перейти к прогрессивной шкале налогообложения для богатых граждан с одновременным уменьшением налога для лиц с низкими доходами.

Что касается учёта и налогообложении миллионов самозанятых граждан, количество которых то ли 38, то ли 15 млн граждан, эта проблема, разумеется, легко решается при использовании технологии казначейского блокчейна, поскольку все доходы и расходы любого человека и предпринимателя будут фиксироваться в РПУ. Однако и без КБ проблему налогообложения незарегистрированных предпринимателей можно решить, если заменить налог на добавленную стоимость (НДС) на налог с оборота (НО) - ведь все, как работающие так и не работающие граждане, будут уплачивать налог с оборота при каждом походе в магазин. Если НО будет всего 5%, то при полной трате только прожиточного минимума (10326 рублей) от нигде не числящихся 38 млн. граждан будет поступать в казну ежегодно 235,4 млрд рублей (10326х0,05х38000000х12). По данным Росстата объем «серых» зарплат в России за 2018 год составил 13 трлн рублей, и если с этих зарплат будет заплачено те же 5% НО, то бюджет получит дополнительно ещё 650 млрд рублей. И без всякого налога на незанятость можно было избежать повышения пенсионного возраста …. Этот налог является основным во многих странах, в т.ч. и в цитадели империализма США. А налоговым органам России он не выгоден потому, что они лишаются своего самого главного рычага давления на бизнес – проверок НДС, чего не будет при автоматически взимаемом НО, да и придётся сократить численность персонала минимум на треть. Но если власть всё же решится ввести налог для самозанятых, то это займёт много-много лет, администрирование его потребует увеличения численности налоговых органов (может, они этого и добиваются), а результаты вряд ли будут те, которые ожидались. Зато очередное покушение на кошельки граждан вызовет значительный рост протестных настроений в обществе и падение уровня доверия к руководству страны. И только переход к казначейскому блокчейну решает проблему учёта (статистики) самозанятого труда, а также тунеядства, и уплаты всех положенных налогов без социальных потрясений. Давайте посмотрим, как эти вопросы (проблемы) будут решаться в предлагаемом проекте.

Прежде всего, мы получаем точный учёт и контроль доходов не только официально работающих, но и всех 38 млн. якобы незанятых граждан – ведь каждый гражданин обязан будет иметь лицевой счёт в РПУ и карточку, на которые ему придётся зачислять выручку за оказанные услуги, например, по ремонту и обслуживанию автотранспортной техники (гаражный бизнес), евроремонту квартир или репетиторству, что сейчас оплачивается исключительно наличными. Казначейский блокчейн не лишает их права продавать свой товар и оказывать услуги за наличный расчёт, но им придётся если не всю, то большую часть выручки наличными через банкомат зачислять на свой лицевой счёт в РПУ, чтобы иметь возможность совершать покупки в магазинах, оплачивать коммунальные услуги и делать безналичным образом другие платежи и покупки. Следовательно, совершенно не нужно вводить чрезвычайно затратные и трудно выполнимые процедуры регистрации, контроля и налогообложения самозанятых граждан, которые власти намерены ввести – казначейская цифровизация позволяет учитывать и контролировать всякий труд, а органы социальной защиты будут точно знать, сколько в стране действительно бедных граждан и кому действительно нужна помощь от государства.

5. Обоснованы ли страхи и опасения в отношении цифровизации

В возрастании удельного веса безналичных расчётов многие деятели, в том числе и экономисты, видят не действие закона применимости, а конец «денежной» истории человечества. Некоторые в своих прогнозах рисуют весь мир вообще как один большой концлагерь, поскольку там, как известно, деньги не нужны. Другие придают этому окрас большевизма, усматривая его истоки в модели общества, который предлагал построить Лев Троцкий после революции, призывая всю Россию превратить в громадную «трудовую армию», а деньги упразднить как «пережиток» буржуазного строя. Но и вне связи с этим в обществе нарастает тревога по поводу всеобщего распространения информационно-компьютерных технологий. В каком виде он достаточно подробно описан в статье Галины Царёвой: идентификация личности с помощью электронных карт, сканирования сетчатки глаз, отпечатков пальцев, всеобщая чипизация, сбор информации о вас через любой портал, самообновляющиеся программы на вашем компьютере, слежка через социальные сети. Это, по её мнению, позволяет без вашего ведома знать, чем вы занимаетесь, каковы ваши интересы и т.д., что в итоге позволит сильным мира сего превратить всё человечество в полностью управляемых рабов.

Особенно досталось от критиков универсальной электронной карте (УЭК), а теперь биометрическим паспортам, которые они считают тем фундаментом, на котором будет базироваться функционирование электронного концлагеря. Нас пугают: эта электронная карта (паспорт) является ключом ко всем персональным характеристикам человека, которые можно считывать несанкционированно через вставленный в неё чип даже из космоса. А т.к. и компьютеры, и программное обеспечение у нас иностранные, то все сведения плавно перетекут на Запад в базы данных компьютера ЗВЕРЬ, и это приведёт к потере суверенитета страны. Хозяевами баз данных о людях станут иностранные компании и банки, которые получат беспрепятстенный доступ к социальным услугам – здравоохранению, образованию, социальному обеспечению и т.д., и превратят их в платные услуги, предоставляемые на условиях продавца. С созданием единой базы персональных данных появляются условия для доступа к ним криминальных структур и электронных мошенников. В один прекрасный день человек может узнать, что он уже не собственник своей квартиры, дачи, машины, потому что кто-то влез в базу данных и изменил записи о принадлежащем ему имуществе или снял деньги с его карты, взял кредит на его имя. Ну и вишенка на торте - можно лишиться детей и даже собственной личности, если вы станете неугодны электронному правительству. А поскольку на карте будет вся информация о состоянии вашего здоровья, истории болезней, сведения о состоянии внутренних органов, группа крови, то человек может стать и жертвой охотников за органами. Зная о каждом человеке буквально все: его интересы, пристрастия, круг общения, политические взгляды – можно манипулировать человеком в своих интересах. Сразу замечу – регистрация персональной информации в РПУ как едином органе полностью исключает такое использование их.

Православный писатель В.П.Филимонов нас стращает: «Новые цифровые технологии несут угрозу не только каждому отдельному гражданину, но и самому государству, которое неминуемо будет разрушено». Зарплаты и стипендии, которые будут приходить только на карты МИР, пишет он, уже не собственность гражданина, а «хозяев денег», что означает жёсткий контроль и управленческий диктат над личностью, поскольку разрешено списывать долги за ЖКХ, телефонную и иную связь, а также налоги и прочие «обязательные платежи и взносы» с банковских карт граждан без судебного разбирательства. Так человек лишается свободы выбора, свободы принятия решений, свободы действий. Особую тревогу у В.П.Филимонова вызывает решение правительства РФ «О размещении сведений граждан в единой биометрической системе (ЕБС) и единой системе идентификации и аутентификации (ЕСИА)». Принимая эти условия, человек добровольно отдаёт себя в рабство кредитным организациям и коллекторам, и «эти специалисты «по вышибанию долгов» получат доступ к самым сокровенным данным о гражданах». Поэтому скоро эти данные будут неоднократно перепродаваться, а человек, согласившийся на обработку персональных данных может стать рабом любого хозяина, владеющего ими ... «Такого тоталитаризма мир ещё не видел». И упрекает депутатов Госдумы и членов Совета Федерации ФС РФ в том, что под их постоянные заявления о необходимости «улучшения качества жизни» и «безопасности» граждан, планомерно и ускоренно строится система цифрового банковского концлагеря.

Но в чём прав В.П.Филимонов, так в том, что если регистрация персональных данных будет отдана на аутсорсинг многим частным компаниям, то они точно начнут торговать ими. И отмечает подозрительную активность Сбербанка, у которого почти 50% акционеров являются юридическими и частными лицами иностранных государств. С какой это стати этому наполовину иностранному банку позволили выдавать водительские права с биометрическим микрочипом и УЛГ – удостоверения личности гражданина РФ, с биометрией и электронным кошельком? А разве не ущемляет права граждан предоставление банкам права мгновенно блокировать банковские карты без согласия клиента, а также ничем не ограниченные полномочия действовать против якобы легализации (отмывания) доходов, полученных преступным путём? Опасность здесь в том, что частные банки могут по своему усмотрению любого гражданина счесть за «подозрительную личность», и в итоге он окажется без денег и возможности вести нормальную жизнь, поскольку согласно первого закона деньги являются неотъемлемым фактором жизнедеятельности. Фактически человека можно будет превратить в изгоя, лишённого возможности совершать не только сделки купли-продажи, но и объектом рейдерства, если служащие банка будут в сговоре с криминалом.

Вместе с тем, нагнав жути, Филимонов не сумел отделить здоровые зерна цифровизации от плевел. Не понял православный академик, что цифровизация всех сторон жизни человека есть объективный процесс, а отмеченные им негативные последствия есть свидетельство пагубности частного устройства экономики. Именно здесь корень зла - ножом удобно резать хлеб, но можно и убить; цифровизацию можно употребить как во благо, так и для превращения в рабов тех, кто радостно орёт во всю глотку "Рос-с-с-и--я!! на мундиалях, устраиваемых им на потеху кукловодами эксплуататорского общества.

Как бы грозно не звучала тема перспектив построения электронного концлагеря вследствие цифровизации, в сводном хоре медиапространства всё увереннее их замещают восторженные пассажи из той же оперы на тему «цифровой экономики». Но судя по восприятию тех, кто имеет к ней непосредственное отношение, каждый понимает под этим термином нечто своё. Экономические отношения различных субъектов в производственно-экономической деятельности становятся всё более «оцифрованными», а бумажный оборот в расчётах и информационном обеспечении постепенно уходит. Вот здесь и формируется то стратегическое направление, которое позволит в итоге перейти к действительно «цифровой экономике» в масштабе государства, а роботизация и компьютеризация - это техника, на которой она базируется.