Стратегия цифровизации. Или стратегия + цифровизация?

Часть 1-ая. Основное направление

Скобликов Е.А.

Аннотация. Публикуемая статья включает в себя 5 частей, в которых последовательно рассматриваются: 1. основное направление цифровизации - реализация концепции Триединства и проект Казначейского блокчейна; 2. переход к установлению дискретных курсов валют взамен плавающих и расчётам в цифровой валюте, обеспечивающих наиболее полный суверенитет страны; 3. цифровизация, которая обеспечит рост экономики; 4. цифровизация как электронный рай или цифровой концлагерь; 5. цифровизация в свете Новой теории денег.

Цель работы: обратить внимание специалистов по IT-технологиям, аналитиков и экономистов на концепцию Триединства, проект Казначейского блокчейна и обоснование необходимости перехода от установления плавающих на дискретные курсы валют с тем, чтобы было начато конструктивно-дискуссионное обсуждение предложенных в работе идей.

Введение.

Сразу замечу, что если говорить о стратегии цифровизации, то её не может быть по определению – согласно понятию «стратегия». Стратегия подразумевает, вернее, выступает как подчинённая цели, ради достижения которой и разрабатывается стратегия. Например, целью России, как сказал президент, должен быть такой темп рост экономики, который к 2025 году должен превышать мировые темпы роста. Соответственно этому должна выстраиваться экономическая политика или стратегия, реализация которой позволит её достичь. Но если цифровизация сама является стратегией, то какая цель её определяет? А такой цели нет, и не может быть по той причине, что цифровизация есть метод, технология, способ – назовите как угодно, но не стратегия. Но мы же люди, мы можем всё, в т.ч. и называть вещи так, как нам нравится и, конечно же, придать и цифровизации статус стратегии, не заглядывая в святцы определения понятий. Более того, можно ещё более возвысить эту стратегию, присвоив ей статус цифровой экономики, которая уже точно ею быть не может, как не бывает паровой, электрической и т.п. экономик. Есть экономика машиностроения, сельского хозяйства, экономика гостиничного хозяйства, и т.д., поскольку это экономика производства товаров и услуг определённого вида. Цифровой экономику назвал Николас Негропонте в 90-х годах прошлого столетия, а поскольку сам он был информатиком, то понятно, почему это не корректное название и не экономики вовсе. Однако, сейчас уже поздно спорить об этом, если такое определение прижилось и прописалось в научном обороте. Более того, идёт соревнование, кто даст более точное определение цифровой экономики. Так, Батов Г.Х. и Хасбулатов Р.И. дают их совершенно противоположные формулировки [Батов, с.14; Хасбулатов, с.8]. Однако, на практике цифровую экономику фактически никто и нигде не рассматривает как экономическую науку, кроме тех случаев, когда речь идёт об экономике производства электронной техники и разработке программного обеспечения. И справедливости ради следует отметить, что и в ООН считают, что пока рано говорить о какой-то отдельной, цифровой экономике, т.к. «нет общепризнанного определения цифровой экономики и не хватает достоверных статистических данных о её ключевых компонентах и аспектах» [Доклад, c. 5].

Но важно не обоснование определения цифровой экономики само по себе, а то, что даже само появление специализированного журнала «Цифровая экономика» подтверждает тенденцию на усиленное внимание в научных кругах и у практических работников к процессам цифровизации. И в каждом его номере рассматриваются те или иные проблемы, которые авторы привычно относят к цифровой экономике. Так, из значимых работ в последних номерах журнала следует отметить Батова Г.Х., который рассматривает методологические аспекты формирования цифровой экономики [Батов, с.11-16 ]; М.Хорошильцев предлагает ввести финансово-цифровое регулирование для противодействия отмывания денежных средств [Хорошильцев]; А.Отырба обращает внимание на то, что без введения цифровой валюты будет невозможно обеспечить конкурентоспособность государства [Отырба]; Меденников В.И. рассматривает значение стратегического управления в условиях цифровой трансформации экономики [Меденников]. В более ранних номерах журнала тоже много работ, которые, безусловно, пополнят копилку знаний о понимании цифровой экономики и её значении, но, тем не менее, даже по названиям работ можно сделать вывод о том, что пока нет привязки обсуждения к какому-то наиболее важному направлению цифровизации. Возможно, предлагаемая статья восполнит этот пробел, поскольку в её 5-ти частях все затрагиваемые в журнале проблемы как раз и рассматриваются в едином ключе.

Выбор главного направления цифровизиции

Итак, если стратегии цифровизации не может быть, то во внедрении цифровых технологий надо руководствоваться лишь выбором направлений, где она принесёт существенный экономический эффект. А вот этого как раз и нет – выбор тех сфер, где он будет достигаться чаще всего определяется не экономическими, а политическими соображениями или просто потому, что отдельным специалистам или кому-то из власть предержащих показалось (а чаще всего лоббисты разъяснили), что вот, например, распознавание лиц в метро, это как раз то, в чём государство нуждается больше всего. Отсюда в каждом ведомстве, да и в среде вроде бы исключительно прагматичных собственников крупного бизнеса, часто руководствуются представлениями, некритично заимствованными под влиянием шумихи, поднятой в СМИ и, чего греха таить, порой подчиняясь модным веяниям. А вот чтобы выбор направления цифровизации был сделан на основании какого-то детального анализа, сравнений опыта в разных странах, я, много лет занимаясь этой темой, этого не встречал. Поэтому ничего не остаётся, как предложить своё обоснование такого выбора, который хотя и выполненный в достаточно общем виде, тем не менее позволяет определить генеральную линию цифровизации.

В чём суть цифровизации? В обработке тем или иным способом информации, представленной в цифровой форме. Но прежде чем приступать к цифровизации (а стоит ли она того?), нужно сначала определить масштабы (объём) той информации, которую следует обрабатывать таким способом, и выяснить, где и какой её больше всего - найти big_data, обработка которой и позволит получать наибольший эффект. Из экономики машиностроения мы знаем, что есть единичное производство, мелкосерийное, серийное и массовое. Точно также и при цифровизации совершенно очевидно, что переводить на цифру ИП хоть все вместе, хоть по одиночке, будет нецелесообразно, т.к. для него достаточно ручных подсчётов с помощью калькулятора. И точно так же будет нецелесообразной цифровизация в небольших образованиях типа школ, поликлиник, УК в ЖКХ, парикмахерских, мастерских по ремонту бытовой техники, СТО, и т.п. организаций. Возможно, именно поэтому Батов Г.Х. и пришёл к выводу, что «пока нет конкретных, научно обоснованных методов, на основе которых возможно формирование цифровой экономики» [Батов, с.11].

Лишь там, где количество обрабатываемой информации отвечает принципу массового производства, цифровизация будет эффективна. Это прежде всего регистрация персональных данных от рождения до смерти, места жительства и прав собственности. Но самый большой массив данных образуется при проведении платёжных операций, которые выполняются миллионами в секунду при покупке товаров и оплате услуг как гражданами, так и юридическими лицами, банками и казначейством на миллионах платёжных терминалов. И вот тут-то и наблюдается отсутствие единой и скоординированной политики выполнения регистрационно-платёжных операций, когда даже в экономическом блоке правительства министерства и ведомства не желают «делиться» своей информацией между собой. Например, службы статистики не имеют допуска к первичным данным ФНС и МВД [Официальная статистика]. А сама нынешняя статистика априори недостоверна, поскольку отчёты в большинстве своём составляется вручную, да и бухгалтерская природа отчётности позволяет легко фальсифицировать финансовые и статистические показатели, например, ради получения более высокого кредитного рейтинга или чтобы исказить/скрыть нецелевое расходование средств, убыточность или привлечение нелегальной рабочей силы, выпуск фальсификата, и т.д.. Но и независимым оценкам веры нет, если по подсчётам одних аналитиков утечка капиталов из России за время реформ составила три трлн долларов, а по другим – семь [Малинецкий]. Если в экономике 38 млн. трудоспособных граждан не числятся ни на предприятиях, ни в организациях, как сообщила заместитель премьер-министра О.Ю.Голодец [Хуршудов], то как в этом случае можно оценивать успехи или неудачи в экономике? Ведь большая часть из этого числа всё же работает (и часто неплохо обеспечивает семью!), но производимую ими продукцию и услуги, и получаемые доходы официальная статистика точно подсчитать не может.

Другой срез проблем связан с учётом персональных данных физических лиц, включая сведения об имуществе, образовании, профессии, здоровье, и т.д., а также регистрационных данных юридических лиц. Они не содержатся в каком-то едином реестре, поскольку регистрация предприятий и организаций, например, происходят в налоговых инспекциях, в банках, в пенсионном фонде, в органах статистики и соцстраха. В дополнение к этому существует множество альтернатив для осуществления платежей, оформления кредита, вкладов на депозит, формирования отчётности, электронные деньги легко конвертируются в наличные и выводятся в тень, валюта беспрепятственно пересекает границы, и т.д.. Кроме того, год от года растут объёмы электронных транзакций с использованием криптовалют, т.е. минуя все виды контроля и, соответственно, налогообложения.

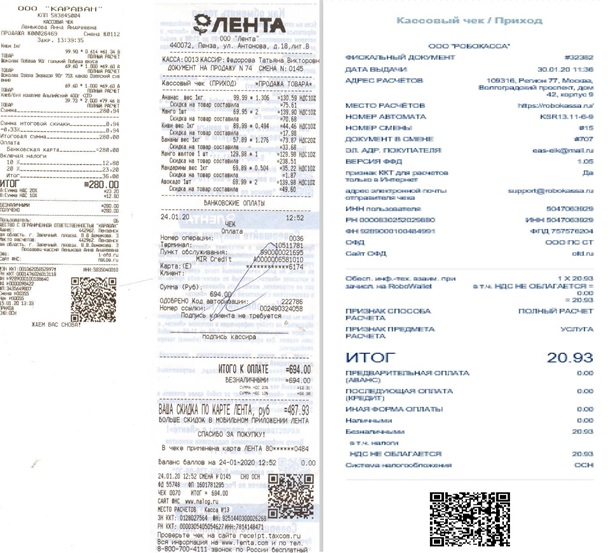

А теперь давайте посмотрим на чеки, которые мы получаем при покупке продуктов, товаров и оплате услуг:

Рис.1. Сканы чеков на покупку продуктов и Робокассы

И что мы в них видим? Практически все регистрационные данные и количественные показатели платежа в рублях: дата, кто и какой товар продал, и кто купил (если по карточке), индекс товара, его наименование, цена, количество, сумма платежа, скидка, НДС, и т.д.. У платёжной системы Робокасса практически те же данные, не указано только наименование платежа. Аналогичные данные есть и в платёжных документах, оформляемых через банк магазином, когда он приобретает товары у оптовых поставщиков, а те у производителей товаров согласно товарным накладным. А бухгалтерия каждого магазина/оптовой базы/предприятия, используя данные тех же чеков и первичных платёжно-расчётных документов, составляют и направляют в налоговые органы отчёты, которые там оцифровываются и поступают в Центры обработки данных (ЦОД) ИФНС. Однако этот колоссальный объём данных по обширному кругу показателей экономической деятельности (big_data), хранящийся в этих Центрах, практически не используются для оценки, анализа и статистики. Но, кстати, это и трудно обеспечить при нынешней организации расчётов, так как все платежи в цепочке поставок/продаж идут через разные коммерческие банки по установленным каждым из них формам и, следовательно, свести их в единую форму невозможно. Кроме того, платежи предприятий и банковские транзакции неизбежно проходят со множеством нарушений из-за множества инструкций, которые ведомства плодят чуть ли не каждый день, что добавляет неразберихи и нарушений.

Концепция Триединства и её проектные решения

Сломать этот порочный порядок позволяет концепция Три в одном или Триединства - если любой платёж, перечисление денег и получение денег привязаны к плательщику/получателю, т.е. к их регистрационным данным, то все операции по регистрации и платежам должны выполняться не в разных, а в одном институциональном образовании централизованно. А чтобы это реализовать, необходимо, по-Фурсову, определить тот «субъект стратегического действия», который и возьмём на себя их выполнение. Последовательное рассмотрение различных вариантов выбора такого «субъекта», которому это будет под силу, показало, что наилучшим будет Казначейство с преобразованием его в казначейско-банковскую систему [Скобликов, с.164]. Чтобы ему стать таким, Казначейство должно открывать в каждом населённом пункте (районе больших городов) в пошаговой доступности регистрационно-платёжные узлы (РПУ), в которых и будут выполняться все платёжно-расчётные операции и осуществляться фиксация регистрационных данных. РПУ в этом случае становятся основным, базовым звеном цифровизации (фиксации) всех первичных экономических параметров и платежей (расчётов), в котором:

1. все граждане будут получать биометрические паспорта, идентификационные номера (ИНН), а предприятия и организации, включая органы управления, и индивидуальные предприниматели – ОГРН;

2. осуществляется регистрация любых прав собственности юридических и физических лиц на имущество, а если они регистрируются в других ведомствах, то немедленно передаются по защищённым каналам связи в РПУ;

3. Все расчёты за товары и услуги, зачисление на карточку заработной платы, проведение платежей, перечисления, взносы, и переводы денежных средств выполняются безналично только через РПУ.

Открывать расчётные (текущие) счета юридические лица отныне смогут только в РПУ, причём только один счёт (!). И точно также все физические лица, начиная с 14 лет, будут иметь единственный лицевой (карточный) счёт и только в РПУ. Это значит, что коммерческие банки и платёжные операторы полностью исключаются из системы расчётов. Таким образом, если регистрация и все расчёты и операции юридических и физических лиц, включая неработающих граждан (дети, пенсионеры, студенты, самозанятые и т.п. лица) идут только через РПУ, то он становится единственно возможным регистрационно-платёжным операционным узлом.

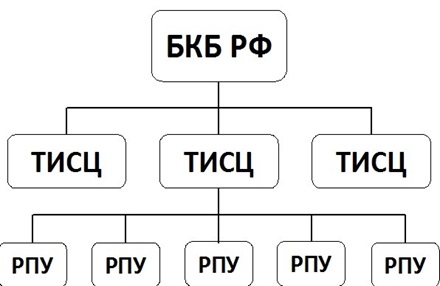

Второй уровень образуют территориальные информационно-статистические центры Казначейства (ТИСЦ), представляющие территориальный дата-центр или Центр обработки данных (ЦОД), куда из каждого РПУ поступает вся информация о произведенных расчётах, налогах и платежах всех юридических и физических лиц. Затем вся первичная информация, обработанная в ТИСЦ/ЦОД, должна поступать в Государственный комитет экономической статистики и регистрации прав (ГКСиРП), в который необходимо преобразовать Росстат. На высшем уровне находится сам бюджетно-казначейский банк (БКБ РФ), куда из ТИСЦ поступают все виды налоговых перечислений, из которых формируется доходная часть бюджета, а затем по росписи БКБ РФ из него же адресно получают средства все бюджетополучатели на их счета в РПУ, минуя коммерческие банки. Общая схема казначейской денежной системы, реализующей концепцию Триединства будет иметь вид:

Схема 2. Общая схема казначейской денежно-банковской системы (ДБС)

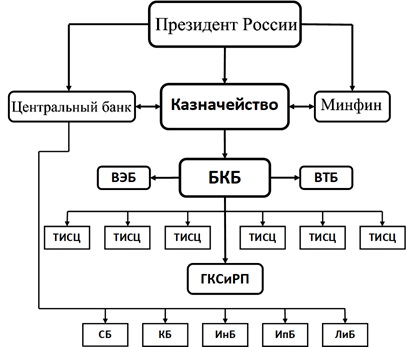

А что же тогда будут делать банки? Им, лишённых возможности пользоваться бесплатными кредитными ресурсами в виде депозитов и свободных остатков на счетах предприятий и физических лиц придётся жить в новой реальности - выполнять исключительно свои банковские операции - сбережения и кредитования. Более того, целесообразно уже сейчас, не дожидаясь реформирования казначейской системы, покончить с диверсификацией банковской системы и специализировать (перепрофилировать) все банки по видам операций на сберегательно-депозитные (СБ), для краткосрочного кредитования предприятий и граждан образовывать коммерческие банки (КБ), для инвестиционного кредитования создавать инвестиционные банки (ИнБ), лизинговые (ЛиБ) и ипотечные банки (ИпБ). Но и специализированные внешнеторговые банки ВЭБ и ВТБ следует также подчинить Казначейству, чтобы и все расчётно-платёжные операции по экспорту и импорту также выполнялись в казначейской системе. И, разумеется, хождение и использование инвалюты в стране должно быть полностью запрещено - предприятия не должны иметь валютные счета ни в подразделениях Казначейства, ни в специализированных банках. Следовательно, ни у кого не будет возможности выводить средства за рубеж или оставлять их там. Иностранные граждане, прибывающие с визитом в нашу страну, в зоне таможенного контроля регистрируются в РПУ, где получают банковскую карточку Казначейства и меняют свою национальную валюту на рубли. Карточка регистрационно-платёжная, а потому будет обеспечен 100%-ый учёт как прибытия/убытия (времени пребывания в стране), так и всех операций иностранного гражданина, включая дипломатов. Таким образом, компетентные органы будут точно знать, кто, с какой целью и на какой срок приехал в страну, а иностранное финансирование станет невозможным.

А кто должен управлять всем денежным оборотом? Деньги являются главным рычагом управления экономикой страны, а потому при президентской форме правления Казначейство, Минфин и Центральный банк должны подчиняться напрямую президенту, а иные решения, как это видно из опыта реализации рыночных реформ по западным лекалам, серьёзно тормозят развитие экономики. Тогда в общем виде схема управления денежным оборотом будет иметь вид:

Схема 3. Общая структура денежно-банковской системы страны.

Казначейский блокчейн

Практическая реализация концепции Триединства при обычной технологии обработки документов была бы очень громоздкой и неповоротливой, а потому вряд ли бы дождалась своего часа. Но с появлением технологии распределённого реестра, когда все регистрационные данные и платёжно-расчётные операции можно будет как бы намертво закреплять в этом реестре, ситуация меняется коренным образом, и в итоге мы получим Казначейский блокчейн. В рукописный реестр всегда можно внести другую запись или сделать её задним числом, подправить, даже используя программу 1-с, но с использованием технологии блокчейна это становится невозможным. Более того, Казначейский блокчейн позволит, наконец, преодолеть разрозненность интересов и организационных форм расчётов и регистрации. Выстраивается, таким образом, глобальная регистрационно-сетевая расчётно-платёжная система всего государства. Однако в отличие от блокчейна криптовалют, где главное обеспечить анонимность транзакций их собственников, казначейский блокчейн имеет иное утилитарное назначение: он защищает счета юр- и физлиц от взлома, краж и блокировки платежей, а для ответственных должностных лиц Казначейства он прозрачен для контроля законности платежей при том, что для них самих внесение правок в распределённый реестр технически невозможен.

Литература:

Батов Г.Х. 1.2. Методологические аспекты формирования цифровой экономики. // Цифровая экономика, 4(12), 2020.

Где работают 38 миллионов россиян: мнения. http://www.iarex.ru/interviews/39766.html.

Доклад о цифровой экономике 2019. Организация Объединенных Наций. 2019. https://unctad.org/system/files/official-document/der2019_overview_ru.pdf.

Кирдина С.Г. Институциональные матрицы и развитие России: введение в Х-Y- теорию. Издание 3-е, переработанное, расширенное и иллюстрированное. СПб. : Нестор-История. 2014.

Малинецкий Г. Цифровой экономики не существует, её придумали для распила бюджета. http://новости-россии.ru-an.info/новости/цифровой-экономики-не-существует-её-придумали-для-распила-бюджета/.

Меденников В.И. Имитационная динамическая модель стратегического управления организацией в цифровой экономике. // Цифровая экономика, 4(12), 2020, с.34-48.

Отырба А. и др. Условие необходимое для победы в гибридной войне. http://digital-economy.ru/mneniya/uslovie-neobkhodimoe-dlya-pobedy-v-gibridnoj-vojne.

Официальная статистика мечтает о big data. https://www.kommersant.ru/doc/3212747?query=%D1%86%D0%BE%D0%B4%20%D1%84%D0%BD%D1%81

Петров А.А. Цифровая экономика: вызов России на глобальных рынках // Торговая политика. Trade policy/НИУ ВШЭ. № 3/11, 2017, с. 44-75

Скобликов Е.А. Общая или новая теория денег: монография. М. : ФЛИНТА, 2019.

Хасбулатов Р.И. 1.1. Цифровизация, роботы, искусственный интеллект (ИИ) и современность: теоретико-методологический аспект. // Цифровая экономика, 3(11), 2020.

Хорошильцев М. Финансовое регулирование в противодействии отмыванию денежных средств. http://digital-economy.ru/stati/finansovoe-regulirovanie-v-protivodejstvii-otmyvaniyu-denezhnykh-sredstv.

Хуршудов А. Где работают 38 миллионов россиян: мнения. http://www.iarex.ru/interviews/39766.html.

В других источниках автором считается канадский канадского Дон Тапскотт.

Опубликована 08.07.21 - http://digital-economy.ru/stati/strategiya-tsifrovizatsii-ili-strategiya-tsifrovizatsiya-chast-1-aya