18 Август 2009

http://crisis-blog.ru/world/krizis-i-zakony-finansovyx-piramid.html

Евгений Скобликов, к.э.н.

Михаил Хазин в своей статье «ТЕОРИЯ КРИЗИСА» [1] определил, что главной причиной экономических кризисов является неминуемое отставание роста спроса от роста капитала, усугубляемое, начиная с 70-х годов прошлого столетия, развитием и углублением международного разделения труда. При этом рост капитала происходил не только за счёт роста стоимости реальных активов, но и за счёт завышения его стоимости путём спекуляций на биржах, выпуска вторичных ценных бумаг и т.д. В итоге, в полном соответствии с диалектикой, количество перешло в качество и основное отличие капитализма ныне в том, что это уже не капитализм в чистом виде и даже не империализм, а финансовый капитализм, в котором доминирующую роль играют различные финансовые манипуляции.

Историко-теоретическая справка

Однако, если перечитать заново «Капитал», мы обнаружим, что финансовый капитализм родился даже раньше промышленного. И, как показал К.Маркс, он характеризуется тем, что из всеобщей формулы капитала Д — Т — Д’ [2, с.166] как бы исчезает товарное обращение и получается формула: Д – Д`, «где Д’ = Д + ΔД, т. е. здесь обозначены деньги, создающие большее количество денег. Это — первоначальная и всеобщая формула капитала, сокращённая до бессмысленного резюме … деньги, высиживающие деньги» [3, с. 431]

Вот это вот выражение: «всеобщая формула капитала, сокращённая до бессмысленного резюме» и есть наилучшее, классическое объяснение причин и нынешнего финансового кризиса. Разумеется, за прошедшие 2 столетия получение прибыли из финансового оборота стало более изощрённым и более развитым, а также и технически оснащённым. Но беспрецедентный по обвалу находящихся в обороте финансовых ресурсов нынешний кризис несёт с собой вероятность вообще «разрушения всей международной финансовой системы» [4]

Механизм развития кризисных явлений в условиях набирающего силу капитализма, К.Маркс описал достаточно подробно, со ссылкой на соответствующие источники. Например, он приводит следующие высказывания банкира из Йоркшира (London, 1840г.): «Векселя представляют собой составную часть средств обращения, превышающую по размерам все другие части, вместе взятые» (стр. 3, 4). — «Эта колоссальная надстройка из векселей покоится (!) на фундаменте, образованном суммой банкнот и золота; и если в ходе событий этот фундамент слишком суживается, прочности надстройки и даже её существованию грозит опасность» (стр. 8). — «Если взять все средства обращения» (он подразумевает банкноты) «и сумму обязательств всех банков, по которым может немедленно потребоваться платёж наличными, то, по моим расчётам, получится сумма в 153 миллиона, превращения которой в золото можно требовать по закону… а между тем золота на покрытие этих требований имеется только 14 миллионов» (стр. 11). — «Векселя нельзя поставить под контроль …»[3, с.441].

Но ничего принципиально нового не обнаруживает и механизм нынешнего мирового финансового кризиса: «ипотечные агентства выпускали ценные бумаги, которые скупались инвестиционными банками, те - выпускали производные инструменты первого и второго уровней. В результате, когда объем их рынка приблизился к триллиону долларов, началось падение цен на жилье. Это привело к обесценению ценных бумаг, выпущенных ипотечными агентствами, и, в свою очередь, к переоценке активов крупных инвестиционных банков…. Капитализация банковского сектора упала в разы, что привело к еще большему усугублению ситуации на рынке. В марте 2008 года разорился один из крупнейших независимых инвестиционных банков Америки Bear Stearns, который был куплен банком JP Morgan Chase всего за 1,5 миллиарда долларов, хотя еще год назад капитализация Bear Stearns превышала 25 миллиардов долларов»[4]. Т.е. мы наблюдаем всё то же, но в гораздо более изощренном виде и грандиознее по масштабам. (Интересно, что в обеих приведённых примерах соотношение средств обращения к реальному покрытию превышает цифру 10!).

Однако возможность или зародыш кризисов появился ещё раньше. В ранние и особенно в средние века, несмотря на жёсткое порицание церковью, бурно развивается ростовщичество, возникает вексельный оборот и, начиная с Китая, появляются бумажные деньги – банкноты. А вместе с ними, и другие заменители золотых и серебряных монет. Это открывало новые возможности, когда можно рассчитаться не деньгами, а векселем, под имеющиеся в банке заложенные акции выпустить свои акции и облигации, и т.д. Это было, кстати, весьма позитивным моментом, ибо позволяло не ждать накопления реального денежного капитала, а сразу, обратившись к ростовщику или банк, или выпустив собственные акции, облигации развивать бизнес, покрывать дефицит бюджета. Однако неминуемо наступал момент, когда вкладчики, пайщики акционеры или держатели облигаций в массовом порядке требовали взамен именно «живые», т.е. настоящие деньги и … пирамида, подтачиваемая напором выплат по своим обязательствам, рушилась.

2. Финансовые пирамиды как предтеча прогресса и кризиса

Капиталистический способ производства характеризуется прежде всего тем, что он осуществляется не ради производства продуктов и услуг как таковых, а ради извлечения прибыли, наживы. В этом и достоинство его, и недостаток. К.Маркс сделал акцент на этом недостатке и сделал вывод о неизбежной гибели капитализма и прихода на смену ему власти труда: «Централизация средств производства и обобществление труда достигают такого пункта, когда они становятся несовместимыми с их капиталистической оболочкой. Она взрывается. Бьёт час капиталистической частной собственности. Экспроприаторов экспроприируют!» [5, с.773]. Но наш 70-летний опыт построения социализма показал, что экспроприаторов жестко экспроприировали, а вот одержать победу над капитализмом социализм оказался не в состоянии.

Но почему? Не учли, оказывается, что власть капитала есть власть, питающая и направляющая прогресс, толкающая на вечный поиск и создание новых потребностей. Извечное желание разбогатеть, победить, свойственное человеку как биологическому индивиду, материализуемое в капиталистическом обществе максимумом прибыли, как ничто иное, способствует прогрессу, развитию промышленности и процветанию науки. Поэтому частное предприятие почти всегда эффективнее государственного, фермер получает более высокие урожаи и надои, чем в колхозе и т.д. Но при одном условии – если извлечение прибыли осуществляется при определенных ограничениях. Иначе – нет предела жестокости, бессердечия и преступлений против человечности. Так, К.Маркс ссылается на высказывание, которые делает T. J. Dunning в газете «Quarterly Reviewer»: он отмечает, что при 10 процентах «капитал согласен на всякое применение, при 20 процентах он становится оживлённым, при 50 процентах положительно готов сломать себе голову, при 100 процентах он попирает все человеческие законы, при 300 процентах нет такого преступления, на которое он не рискнул бы, хотя бы под страхом виселицы» [5, с.771]. Этот безусловный рефлекс капитала всегда находился в беспрерывном борении с ограничивающим его алчность общественным мнением – вводился нормированный рабочий день, рабочие получили право на забастовки и пособие по безработице, и … в итоге был построен так называемый шведский социализм. Однако перекос в другую сторону - интересов труда, нарушил равновесное соотношение труда и капитала и получилось, что «делать бизнес в Швеции тяжело» [6].

Но изменило ли это сущность капитализма? Нисколько! И мощность, и мировой размах нынешнего кризиса свидетельствует именно об этом. Алчность никуда не исчезла! Просто возможности стали другими и размах грандиознее: … возьмём, к примеру, биржи. Они есть в каждой уважающей себя стране, и даже по несколько штук. И нет таких новостных лент, которые бы с придыханием, чуть ли не каждый час, не сообщали о взлёте или падении курса акций и индексов бирж в разных концах света. Но если первоначально, в момент их зарождения, биржи играли исключительно рыночную роль, где свободно покупались и продавались товары, то сейчас они превратились в площадки для узаконенных спекуляций. Ныне биржи это финансовое казино, в котором колебания цен на товары или курсов акций окончательно оторвались от их реальной стоимости.

Чтобы понятнее было, возьмём изменение котировок акций нашей национальной компании Газпром. В январе 2006г они стоили 8,5 $, затем непрерывно росли и в мае 2008г подскочили в цене до 15,23 $, но в ноябре упали почти в 4 (!) раза и стоили 4,73 $,а на 06 марта т.г. упали ещё - до 3,2 $. Что же такого происходило в недрах Газпрома, что вызвало сначала взлёт, а потом резкое падение курса акций? Да ничего особенного - добыча газа в 2005-2008гг колебалась не в разы, а от 548 до 561 млрд куб м, или в пределах от 0,2 до 0,5%%. [7] Понятно, что эти котировки если и имели какую-то связь с реальной стоимостью активов и прибыльностью, то весьма и весьма опосредствованную. Поэтому, когда рейтинговые агентства дают информацию, что де такой-то олигарх потерял в кризис N-ное количество миллиардов и попал в конец списка, это спекулятивная оценка его активов. А для объективной оценки надо давать две оценки: биржевую и реальную. Это и даст количественную оценку построенной финансовой пирамиды …

Поэтому, принимая те или иные решения, надо всегда делать поправку на человеческий инстинкт, стремление к лёгкой наживе, что всегда делают изобретатели финансовых пирамид. « Желание вытянуть лотерейный билет на 1 миллион, потратив при этом 1 гривну, способствует такому явлению, как финансовые пирамиды» [8]

3. Законы финансовых пирамид

Итак, что характерно и прослеживается из глубины веков до наших дней? Это то, что в процессе оборота модифицированных финансовых инструментов, которые, тем не менее, есть деньги, и возникает «финансовый мыльный пузырь», который, лопаясь, и вызывает кризисные явления. Об этом пишут М.Хазин, В.Иноземцев, М. Дмитриев [9, 10, 11 ]. Другие говорят о том, что рухнула «финансовая пирамида» [12, 13, 14].

Так пузырь или пирамида? Определение «финансовый пузырь» как-то мало пригодно для анализа и выводов. Другое дело – пирамида. Про неё говорят: заваливается, рушится, теряет устойчивость. Тут можно говорить уже о принципах, оперировать формулами.

Но сначала посмотрим, как формулируется понятие «финансовая пирамида». Например, в Википедии даётся такое определение: финансовая пирамида есть «специфический способ обеспечения дохода за счёт постоянного привлечения денежных средств от новых участников пирамиды». Экономический словарь: «ФИНАНСОВАЯ ПИРАМИДА - способ наживы, применяемый финансовыми компаниями и состоящий в том, что поступления денежных средств от продажи компанией ценных бумаг вовлекаемым в аферу лицам, образующим нижние слои “пирамиды”, частично выплачиваются в виде дивидендов тем лицам, которые ранее приобрели ценные бумаги и образуют верхние слои “пирамиды”, а частично идут на неуемную рекламу и в доход финансовой компании» [15].

И то, и другое определение не выдерживают никакой критики и более или менее подходят для чисто мошеннических пирамид. Но вот что характерно: Хопёр-Инвест, РДС, Русская недвижимость и другие принимали вклады под обещания высоких процентов под якобы имеющиеся проекты инвестирования собранных средств, а потому полностью отвечают приведённым выше определениям. Наоборот, МММ работала по принципу биржи, т.к. продавала билеты, курс которых колебался в зависимости от складывающейся конъюнктуры. И не обрушь её принудительно, что сделали власти, обеспокоенные активностью С.Мавроди, ещё неизвестно, как бы сложилась судьба вкладчиков МММ.

Очень часто компании сетевого маркетинга также определяют как финансовые пирамиды, а их апологеты упорно открещиваются от этого. К примеру, Андрей Литвиненко на сайте «Элит Софт» заявляет: «…Сетевой маркетинг и СТЭП-БРЭЙФИНГ – это НЕ финансовые пирамиды» [16]. Почему? Он считает, что «если возможно банкротство участника системы или самой системы – это финансовая пирамида, т.е. НЕ надежная система. Если банкротство НЕ возможно, то это НЕ финансовая пирамида, т.е. НАДЕЖНАЯ бизнес-система». Здесь он, конечно, не совсем прав. Возможно, создатели компаний МЛМ никогда и не станут банкротами. Но для дистрибьютора, который приобрёл товар компании и не смог его продать, результат тот же, как если бы он неудачно вложился в «мавродинки» тогда, когда их курс стал стремительно падать – его деньги осели в карманах организаторов сетевой компании.

Но в своих рассуждениях А.Литвиненко идёт дальше. Защищая сетевой маркетинг от обвинений, он заявляет, что «почти все инвестиционные фонды, банки и т.п. – это финансовые пирамиды». И что же, раз «финансовая пирамида», это изначально плохо? Нет, не все так считают. Так, Павел Бортников в блоге Maanimo.com пишет: «не совсем корректно вешать на финансовую пирамиду ярлык мошенничества. Вполне вероятно, что такое явление может оказаться следствием плохо просчитанного долгосрочного проекта». [8]. Более того, Е.Рябец в своей статье попытался доказать, что «принцип пирамиды используется не только в целях мошенничества, но и для организации эффективного бизнеса» в сети Internet» [17]. А. Каледина и др. распространяют принцип финансовых пирамид («мыльных пузырей») практически на все сферы бизнеса: «В последние годы миллионы людей во всем мире жили не по средствам, надувая “мыльные пузыри”. В Америке - ипотечный и финансовый, в России - торговый, строительный и фондовый» [18].

Таким образом, существуют две точки зрения: первая, наиболее широко распространённая состоит в том, что пирамиды всегда плохо, поскольку они являются инструментом мошенничества и обмана. И это справедливо. Как видно из исторической справки, приведённой выше, нет ни одного кризиса, где бы изначально отрицательную роль не сыграли именно финансовые пирамиды. Другие, их очень мало, считают, что пирамида может быть весьма эффективным инструментом легального бизнеса. Да и крушение пирамиды не всегда имеет только отрицательный результат: та же «панама» в итоге закончилась появлением Панамского канала, «тюльпановая лихорадка» превратила Голландию в тюльпановую республику, ипотечный кризис в США и России привёл к резкому падению цен на жильё, цены на нефть снизились до реального уровня, и т.д. Следует так же отметить, что именно «пирамиды» обеспечивают интенсивный рост банковского и торгово-промышленного капитала за счёт его концентрации, а кризисы всего лишь санация, обеспечивающая пропорциональное развитие экономики.

Проблема в другом. Не в том, что пирамида сама по себе несёт в себе отрицательный заряд, а в управляемости процессом. Ведь если финансовая система функционирует нормально, «по закону», то никто и не замечает, что строилась именно пирамида. Проблема в том, чтобы обуздать, ввести в организованное русло алчность капитала, сохранив прогрессивные, положительные свойства финансовых пирамид. А для этого надо знать, по каким законам они живут и развиваются, что может привести к краху и разорению. Тогда, возможно, мы найдём способы если не исключить кризисные явления, то, по крайней мере, способы ослабления их влияния на экономику.

Исходя из приведённого выше анализа, вполне обоснованно можно сделать допущение, что финансовая система любого производственно-коммерческого предприятия, банка или финансовой компании и даже бюджет страны, есть финансовая пирамида и функционирует, в том числе, и по её законам. При этом финансовые пирамиды, которые строили типы вроде Мавроди, Константинова и Зозули, будут представлять собой лишь частный случай. Ведь финансовая пирамида это как нож, которым можно резать хлеб, а можно и убить, - вполне нормальный экономический инструмент, которым следует пользоваться по закону, а не по понятиям. И эти законы надо знать.

Итак, если представить нынешний кризис сквозь призму финансовой пирамиды, то мы увидим, что хозяйственное поле страны сплошь усеяно этими пирамидами. Одни пирамиды (их очень мало) прочно стоят на своем основании, другие – вот-вот упадут, а в основном лежат, делая судорожные попытки подняться, иные уже и не шевелятся, став полными банкротами. Между ними, среди развалин снуют, стенают и возмущаются, взывая к справедливости, ушибленные ими при падении собственники компаний, бывшие партнеры и разорившиеся вкладчики. И пребывают в большом недоумении, – ну всё шло замечательно, прибыли росли, инвестиции шли потоком и вдруг, в одночасье, это благополучие полетело в тар-тарары … Что же случилось? А случилось страшное - преступили закон устойчивости финансовых пирамид.

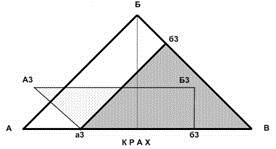

В чем он состоит? Раз финансовая пирамида есть пирамида, таковой и изобразим ее – в виде прямоугольного равнобедренного треугольника, лежащего на своей длинной стороне. Площадь такого треугольника равна сумме активов банка, предприятия или финансовой компании плюс затраты (себестоимость и задолженность). Для банка и финансовой компании эта сумма собственного и заемного капитала (вот где и вклады клиентов!), для предприятий – сумма дохода, основных оборотных фондов и все текущие расходы, для бюджета – доходная и расходная часть в динамике.

А теперь представьте мысленно, как живет и работает пирамида. Если растут доходы, взносы, поступления – увеличивается сторона АБ, если растут затраты, выплаты, то увеличивается сторона а1б1 другой пирамиды, заключенной внутри первой и живущей за счет первой. И если прирост стороны АБ идет быстрее, чем стороны а1б1, то финансовая пирамида данной хозяйственной единицы находится в стадии прогресса; если прирост идёт с одной скоростью, то в стадии стабилизации. А если идет обратный процесс, то при пересечении стороной а1б1 (теперь а3б3) пирамиды затрат и выплат вертикали основной пирамиды наступает крах, и пирамида заваливается, придавливая своих контрагентов неплатежами и срывом договоров, а клиентов банков и финансовых компаний – не возвратом вложенных средств. Таков основной закон финансовой пирамиды. Если сформулировать его математически, то устойчивая работа финансовой системы определяется трехкратным превышением суммы активов над затратами.

Затраты в финансовой пирамиде должны всегда иметь прагматическую направленность - обеспечение большей скорости прироста дохода, чем прирост расходов. Это второй закон, или закон эффективности финансовой пирамиды.

Но не все зависит от усилий руководства и коллектива предприятий. Финансовые пирамиды на хозяйственном поле страны разбросаны не абы как, они связаны друг с другом кооперационными связями и финансовой зависимостью – сумма одних пирамид составляет другую, более мощную и т. д. Редко, когда одна финансовая пирамида, заваливаясь, не тянет за собой другие. А что касается финансовой пирамиды всего народного хозяйства в целом, ее устойчивость определяется устойчивостью пирамид предприятий, отраслей и регионов. Если одно, два-три предприятия, пусть даже крупных, терпят крах, а остальные остаются «на плаву», это очень даже хорошо, их место тут же займут более жизнеспособные. Здесь устойчивость финансовой пирамиды народного хозяйства в целом только повысится. Но если начинают рушиться пирамиды системообразующих предприятий и банков страны, или когда Минфин заиграется в ГКО или другие «ценные бумаги», как было в 1998 году, то срабатывает принцип домино или мультипликатора, и кризис становится неминуем. И решающую роль здесь играет контроль за уровнем цен и затрат, ибо он – прямое требование третьего закона финансовых пирамид: темп роста цен в пирамиде затрат или выплат не должен превышать темпа роста основной пирамиды, а если объёмы выручки, финансовых ресурсов банка уменьшаются, то цены и затраты должны снижаться. Т.е., исходя из представленной схемы, темпы роста сторон АБ и а1б1 пирамид должны соответствовать друг другу. Или, если опираться на формулу товарного производства К.Маркса T = c + v + m, относительный или удельный вес затрат овеществлённого труда в стоимости произведенной и реализованной продукции при любой динамике не должен возрастать, а для выхода из кризиса – уменьшаться.

4. Что делать?

Что делать – это извечный русский вопрос. Но искать ответа на него, не опираясь на знание законов финансовых пирамид, всё равно, что искать чёрную кошку в тёмной комнате в то время как её там нет. Кстати, именно так можно оценить первые шаги нашего правительства по преодолению кризиса – он только углубился …

Из первого, основного закона следует, что прежде всего надо разорвать цепочку Д – Д`, возвратив туда товарное производство - Т, т.е. сделать невозможным непроизводительное, спекулятивное накопление, прекратить торговлю деньгами и спекуляции или, по крайней мере, свести их до минимума, обусловив предоставление ссуд обязательством направить их на кредитование торгового оборота, производство или в инвестиции. Реализация этой цели настолько трудная задача, что мы здесь ограничиваемся лишь её постановкой. Однако на первых порах соблюдение жесткого правила, что 3-х кратная сумма текущих выплат не должна превышать сумму ликвидных активов предприятия, банка, вполне реальная задача. И это отнюдь не нововведение. Например, в Европе Нового Времени было установлено правило иметь в банке треть от общей суммы вкладов (следовательно, банк не может увеличить находящуюся в обороте суммарную денежную массу по сравнению с количеством хранимых денег более чем в 3 раза).

Далее. Исходя из второго закона финансовых пирамид, следует все внешние и внутренние займы, будь то кредиты МВФ, ГКО или еврооблигации, использовать исключительно для производственного вложения, обеспечивая одновременно и источник погашения процентов по этим кредитам и займам. Точно так же и предприятия, следуя второму закону финансовых пирамид, должны направлять кредиты и затраты на создание высококачественной и конкурентоспособной продукции, позволяющей обеспечить прирост стороны АБ своей финансовой пирамиды. Надо полагать, что кризис в России не был бы столь разрушительным, если бы в «тучные» годы сроили дороги и прочие объекты инфраструктуры, восстановили отрасли машиностроения и бытовой техники и т.д., а не строили пирамиду Стабфонда.

А подход Минфина – ровно противоположный. Правительство пытается победить инфляцию путем сжатия денежной массы, находящейся в обращении или всячески ограничивая её рост. Инфляция при этом, естественно, замедляет свои темпы. Но падение объемов производства ускоряется, состояние экономики страны становится все хуже. Поэтому я, рискуя проявить дерзость, но опираясь на третий закон пирамид, заявляю, что монетаристская теория – всего лишь частный случай закона финансовых пирамид для стабильного или с незначительным ростом состояния экономики при незначительном колебании цен (простое воспроизводство). Только в этом случае инструментарий монетаризма способствует установлению равенства спроса и предложения. Для этапов спада и бурного роста она не годится, а неконтролируемое ценообразование как раз и выводит финансовую систему из равновесия. Поэтому, коль обвал случился – главной заботой должно стать восстановление финансовой стабильности с тем, чтобы финансовые пирамиды предприятий вновь приобрели вертикальное положение.

Что из третьего закона следует? Надо срочно раскассировать до нуля Стабфонд, дать кредиты непосредственно предприятиям (но не олигархическим структурам. Пусть там сначала продадут свои замки, «Челси», острова, яхты, а потом идут с протянутой рукой в Кремль). Эту меру я сравнил бы с приемом запуска водяного насоса – чтобы он заработал, надо сначала в его рубашку влить ведро воды, и затем он сам начнет качать ее с контролируемым напором. Так надо поступить и с нашей многострадальной экономикой – влить в ее финансово-кровеносную систему хорошую порцию свежей крови – денег с тем, чтобы не допустить обвального падения производства. Тогда, заработав на полную мощность, промышленность сторицей вернет этот кредит.

Понятно, что средства следует направить в первую очередь в те отрасли, которые работают на внутренний рынок и, прежде всего, в сельское хозяйство и производство продуктов питания и лёгкой промышленности. Сейчас исключительно благоприятный момент для восстановления отраслей станкостроения, приборостроения, отечественной фармацевтики и других отраслей, погибших при Б.Ельцине. Вспомним, что индустриализация России в 30-ые годы происходила на фоне депрессии и при вынужденной поддержке со стороны США, поскольку станки, оборудование и кадры были оттуда. А как поступил граф Витте, министр финансов царской России? Когда бюджет страны подошел к роковой черте, он благословил проспект новой эмиссии акций железных дорог и, реализовав их под гарантию государства, в сущности, «воздух», спас и бюджет, и обеспечил долговременный подъём экономики России. А получив таким путем мощный дополнительный источник пополнения бюджета, уже Столыпин смог провести свои реформы в сельском хозяйстве. Все решают деньги, но деньги работающие, а не проедаемые или лежащие в загашнике Стабфонда.

Данные здесь рекомендации полностью соответствует законам финансовой пирамиды. Резко увеличив массу левой части пирамиды, мы приводим ее в вертикальное рабочее положение. А если большинство финансовых пирамид на хозяйственном поле страны обретут устойчивость, то и финансовая пирамида народного хозяйства восстановит свое положение. Начнется подъем производства и возврат госкредита. Заняв всего «ведро денег» у будущего, мы вернем его настоящим, а не декларированным выходом из кризисного состояния. И мне кажется, для этого потребуется куда меньшая сумма, чем весь Стабфонд, ибо достаточно предприятиям только начать расплачиваться за поставки материалов и комплектующих, продолжить финансирование инвестпрограмм, как начнет распадаться цепочка неплатежей, а вместе с этим начнут поступать деньги в бюджет для погашения кредита.

С другой стороны, запуск и выведение финансового механизма на нормальный режим – мера необходимая, но недостаточная. Безусловно, что это должно сопровождаться санацией затратной части пирамиды аб всех без исключения хозяйственных субъектов страны. Надо сверх внимательно отнестись к обоснованию тарифов естественных монополий и, более того, наложить мораторий на их рост и рост цен всех монополий на период кризиса. Чтобы там не говорили, как бы не пытался Минфин вкупе с Центробанком сдерживать рост инфляции с помощью кредитного механизма и ограничения денежной массы, её естественный источник - в алчности и неуёмных аппетитах монополий. Как сдержать инфляцию, если правительство закладывает ежегодный рост тарифов на 25%? Да никак! И надо демонополизировать розничный рынок, распродав сетевые магазины и заправки малым предприятиям. Ну, чтоб действительно был рынок и конкуренция, тогда и инфляция станет близкой к нулю …

Кроме этого, коррекция финансовой политики должна быть подкреплена целым комплексом мер государственного регулирования экономики. И все они вытекают из законов финансовых пирамид, обеспечивая их устойчивость. Среди них можно назвать: последовательное снижение ставки рефинансирования до 2-4%; введение прогрессивного налогообложения на прибыль, заработную плату и дивиденды; снижение НДС с последующей его ликвидацией; налоговые каникулы для малых предприятий и индивидуальных предпринимателей на 3 года; ликвидация всех расчетов наличными (кроме выдачи зарплаты) и ужесточение платёжно-расчётной дисциплины с приданием всем банкам функций контроля (и ответственности) за целевым расходованием средств хозяйствующими субъектами (перечисления производятся только при наличии договоров); замораживание на определенной промежуток времени роста цен и зарплаты в сырьевых отраслях промышленности и торговле; жесткая протекционистская политика в отношении импорта и экспорта; и т. д.

И уж, наконец, надо заставить наших долларовых миллиардеров и миллионеров вернуть счета и бизнес из офф-шоров в родные пенаты, а увод денежных активов за рубеж рассматривать как подрыв экономики страны и наказывать за это в уголовном порядке.

Рассматривая законы финансовых пирамид, нельзя, хотя бы кратко, не рассмотреть то, что они могут использоваться и как инструмент банального мошенничества. Методы борьбы с финансовыми мошенниками вытекают из тех же свойств финансовых пирамид, которые позволяют им делать это. Нужно разработать надёжные критерии обнаружения признаков отклонения движения капиталов (вот для чего нужно ужесточение платёжно-расчётной дисциплины!), после чего Госорганы обязаны немедленно вмешаться: взять под контроль управление этими компаниями, чтобы перекрыть каналы перекачки денег вкладчиков, а главное – не дать рухнуть пирамиде, обеспечить сохранность имущества и вкладов клиентов. При этом не следует афишировать свои действия, чтобы не вызвать панику среди клиентов.

Есть здесь и другая сторона – видимость мошенничества.

Финансовая компания, начав строить пирамиду, собирая вклады под какое-либо благое начинание, например, строительство жилья, неправильно выбрала стратегию и тактику вложения средств. И хотя средства клиентов были вложены в производство, вследствие ошибок и риска компания стала неплатежеспособной. Вина руководителей здесь, безусловно, есть, но неправомерно обвинять их в мошенничестве, хотя и пострадают клиенты и вкладчики. Ведь по тем же причинам рушатся финансовые пирамиды многих предприятий. Что же, руководителей предприятий, не сумевших сориентироваться в новых рыночных условиях и ставших причиной нищеты и страданий своих работников, тоже считать мошенниками? Надо понимать, что общая причина этих явлений – неопределённость хозяйственной жизни переходного периода. Как из неё выйти – показано выше. Законы финансовой пирамиды – мощный инструмент подъёма экономики страны и её возрождения.

5. Пример построения финансовой пирамиды

Рассуждать и оперировать терминами и определениями порой легче, чем применить их на практике. Что касается автора данной статьи, то он в 90-е годы руководил инвестиционной компанией, которая работала по принципу финансовой пирамиды, которая была разрушена не её создателями, а неумным административным вмешательством местных властей. Достаточно сказать, что задолженность перед клиентами была 1,7 млрд, а вложения оценивались в 4,2 млрд рублей. Так что описанные выше законы выстраданы и родились из теоретического осмысления собственной практики, а не наоборот.

Но давайте рассмотрим на приближённом к реалиям примере, как строится и живёт финансовая пирамида по-метражного выкупа жилья. Предположим, что некая инвестиционная компания решила строить жильё на следующих условиях: имеется стартовый капитал в размере 10-ти однокомнатных квартир общей площадью 500 кв.м, каждый год привлекается по 40 новых клиентов, которые оплачивают в рассрочку на 5 лет стоимость 1-комнатной квартиры общей площадью 50 кв.м или вносят каждый год плату за 10 кв.м. Если принять, что через 5 лет фирма начнёт передавать в собственность полностью оплаченные квартиры, то через 10 лет она полностью выполнит свои обязательства перед последним клиентом, который начал платить 5 лет назад. Понятно, чтобы осуществлять свою деятельность, фирма должна будет нести определённые расходы, а чтобы не проедать свой капитал и вносимые средства клиентов, она будет заниматься коммерческой деятельностью. Все расчёты выполнены исходя из по-квартальных платежей и предоставления квартир, но для удобства восприятия итоговые числовые значения представлены в таблице и на графике с распределением по годам:

Период, год 1 2 3 4 5 6 7 8 9 10

1 Количество привлечённых клиентов за год 40 40 40 40 40

2 Количество привлечённых клиентов нараст. итогом 40 80 120 160 200 160 120 80 40

3 Количество убывающихх клиентов за год - - - 40 40 40 40 40

4 Количество убывающихх клиентов нараст. итогом - - - 40 80 120 160 200

Доходы и поступления, кв.м

5 Стартовые затраты, кв.м 500

6 Кол-во оплаченных кв.м за год 250 650 1050 1350 1850 1750 1350 950 550 150

7 Доход за год, получаемый от клиентов, кв.м 50 130 210 340 370 350 270 190 110 30

8 Доход за год, получаемый от коммерческой деят., 50 130 210 340 370 350 270 190 110 25

9 Итого: стр.6+7+8 350 910 1470 2030 2590 2450 1890 1330 770 205

10 То же + стр.5, нарастающим итогом 850 1760 3230 5260 7850 10300 12190 13520 14290 14495

Затраты и выплаты, кв.м

11 Затраты фирмы на обсл. оборота нараст. итогом, кв.м 70 170 290 410 530 650 770 890 990 1070

12 Кол-во выбывающих кв.м за год нараст. итогом - - - 2000 4000 6000 8000 10000

13 Итого затраты и выплаты (выбытие): стр.11+12 70 170 290 410 530 2650 4770 6890 8990 11070

В 1-комнатных квартирах

14 Количество поступ. 1-к квартир на баланс нараст итогом (стр.10:50кв.м) 17 35,2 64,6 105 157 206 243,8 270,4 285,8 289,9

15 1-комн квартиры, затраты и выплаты (выбытие): (стр.13:50кв.м) 1,4 3,4 5,8 8,2 10,6 53 95,4 137,8 179,8 221,4

16 Остаток квартир на балансе: стр.14-стр.15 15,6 31,8 58,8 96,8 146,4 153 148,4 132,6 106 68,5

Как мы видим из таблицы, за 10-летний период фирма увеличила свой капитал с 10 до 68,5 квартир и у учредителей нет никакой необходимости рушить её, даже не занимаясь привлечением новых клиентов после того как будет оформлен договор с последним клиентом. А на диаграмме чётко и ясно видно, что это действительно пирамида, хотя и мало похожая на треугольник, но зато работает она в полном соответствии с законами пирамид. И она никогда не будет мошеннической, если все поступления от клиентов будут немедленно инвестироваться в жилищное строительство. С другой стороны, реальный инвестиционный процесс никогда не протекает гладко и всегда могут возникнуть непредвиденные обстоятельства, такие, например, как задержка с согласованием проектной документацией и, следовательно, опоздание с предоставлением площадки под строительство, и т.д., или же фирма не сможет получить кредит, т.к. поступлений меньше, чем требуется перечислить подрядчикам. Тогда, если возникнет паника и клиенты в массовом порядке потребуют вернуть им свои деньги, пирамида рухнет, поскольку выплаты вскоре начнут превышать собственные активы. И если исходить из норматива 3/1, то уже на 8-ой год будет складываться ситуация, что пирамида будет неустойчивой. Любой просчёт может привести к тому, что у клиентов могут возникнуть сложности с получением квартир. Поэтому остановка привлечения новых клиентов, которую мы заложили в расчёт, на практике может оказаться губительной.

Отсюда следует, что в любой фирме, вне зависимости от её размера, должны строиться подобные модели с индикаторами предупреждения, что близится опасный порог, за которым последует крах. Вот если бы наши олигархи, вместо того, чтобы кутить в Куршавелях и тратить миллионы долларов на корпоративные гулянки, потратили их на привлечение грамотных экономистов, математиков и программистов, то Россия не имела бы корпоративный долг в размере, оцениваемом на начало кризиса в 600 млрд долларов, который придётся погашать или реструктуризировать за счёт финансовых ресурсов государства. Т.е., если они получили в своё время несметные богатства за счёт всего народа путём поспешной приватизации, то теперь их будут спасать снова за счёт народа …

И в заключение нельзя не указать на два момента.

Законы финансовых пирамид не являются самостоятельными. Они – производные от более общего закона – закона пропорциональности, о котором мы знаем, что это всего лишь закон управления и планирования, сущность которого концептуально впервые сформулировал в 1920-1925 гг. А.А. Богданов (Малиновский) [19]. Затем советские учёные трансформировали его в закон планомерного пропорционального развития, и страна стала развиваться строго по пятилеткам. Переход к рынку в 90-е годы проходил под лозунгом, что планирование есть пережиток социализма, рынок должен сам расставить всё по местам. Не получилось … А не получилось потому, что если преобразования происходят при резком нарушении пропорций в одной части, то пропорциональность восстанавливается путём значительных потерь, а потому на более низком уровне. Что и произошло - подъём экономики начался лишь после того, как объём ВВП упал почти в два раза.

Второе. Есть законы природы и бытия, какими, например, являются законы диалектики и тот же закон пропорциональности, которые мы ощущаем буквально кожей, т.е. на уровне интуитивного познания. А есть экономические законы, которые можно чётко выразить той или иной математической формулой. Законы финансовых пирамид, как производные от более общего закона пропорциональности, можно успешно применять не прибегая к математическому описанию их действия, по принципу: «осведомлён – значит вооружён». Именно на такой основе даны выше рекомендации по ослаблению влияния кризиса. К этому следует добавить, что учебные планы всех ВУЗов, дающих теоретические основы экономических знаний, должны включать изучение законов финансовых пирамид. Надо полагать, что если бы В.В.Путин во время учёбы в ВУЗе ознакомился с действием этих законов, вряд ли он доверил бы А.Кудрину управление финансами страны …

О том, что будет кризис, причём более глубокий, чем все предыдущие, предупреждали многие. Но кто слушал их рассуждения? Зато, когда пожар запылал, все дружно начали искать выход … Опоздали, подход должен быть иным. Нужно создать надёжные индикаторы финансового состояния, которые позволяли бы автоматически включать аварийную сигнализацию: «Стоп! Дальнейшее движение ведёт к кризису!». Поэтому, чтобы каждое предприятие, банк и при управлении формированием и расходованием бюджетов всех уровней более успешно использовались законы финансовых пирамид, необходима разработка экономико-математических моделей их действия для конкретных отраслей и сфер деятельности.

Однако надо понимать, что разработка таких моделей и программ под силу только институту или достаточно мощной лаборатории экономического профиля, но никак не одиночке. При этом следует заметить, что уже предпринимались попытки математически описать процесс построения и функционирования финансовой пирамиды (см., например, работы Г.Г.Димитриади [20], выполненные им на основе подхода С.В.Дубовского). Вместе с тем, ограниченность предложенного подхода состоит в том, что априори за основу берутся всего два случая: когда пирамида строится Организатором с целью максимизации своей выручки на момент краха (мошенническая пирамида), и максимальное увеличение жизни финансовой пирамиды, после чего всё равно её постигает крах (пример - пирамиды ГКО). Вот такая вот пессимистическая математика, а нужна другая. Надо также иметь ввиду, что и при наличии таких моделей может сработать чисто человеческий фактор, попытка обойти законы, отключив индикаторы. Но тогда виновным в кризисе будет совершенно конкретное лицо и его алчность, а не обстоятельства непреодолимой силы, на что сейчас ссылаются все аналитики.

Список литературы

1. «ТЕОРИЯ КРИЗИСА» ж. ЭКОНОМИКА И БИЗНЕС, №33(588) от 08.09.2008

2. К.Маркс, Капитал, 3-ий том, (http://www.esperanto.mv.ru/Marksismo/Kapital1/kapital1-04)

3. К.Маркс, Капитал, 3-ий том, (http://talks.net.ru/books/kapital/tom3/kapital3-24.)

4. ПРОГНОЗ 2009 – ГЛОБАЛЬНЫЕ СЦЕНАРИИ МИРОВЫХ РЫНКОВ (http://www.kf-forex.ru/analytics/prognoz2009);

5. К.Маркс. Капитал, т.1, гл.23. «Всеобщий закон капиталистического накопления»;

6. Шведский «социализм» (http://www.rostrud.ru/portal/);

7. Сайт ОАО Газпром (http://www.gazprom.ru/articles/);

8. Блог Maanimo.com: «Финансовые пирамиды: инструмент для «комбинатора». Автор: Павел Бортников (http://blog.maanimo.com/2008/12/fin-pyramids/)

9. Мировой кризис и форматы его осмысления (http://www.polit.nnov.ru/2008/01/29/crisisalarm);

10. Кто оставил мир в дураках? (”Известия” нашли виновных в финансовом кризисе) http://www.finiz.ru/economic/article1250964);

11. Михаил Дмитриев “Нынешний кризис как идеальный шторм” (http://bankir.ru/discuss/1493503);

12. Мировой кризис и форматы его осмысления (http://www.polit.nnov.ru/2008/01/29/crisisalarm);

13. Финансовые пирамиды. Реферат (http://www.edu-zone.net/show/55221.html);

14. Кризис мировой (долларовой) валютно-финансовой системы, мультивалютный мир и Первая глобальная Великая депрессия ХХI века. Независимое Аналитическое Обозрение, 16.02.2008. (http://www.polit.nnov.ru/2008/02/16/dollcrismulti);

15. Экономический словарь. (http://www.economic-dictionary.ru/word/);

16. (http://elitsoft.litrub.info/finans.htm);

17. Рябец Е.А., Использование принципа финансовой пирамиды для организации эффективного предприятия: (http://www.bestreferat.ru/referat-91354.html);

18. Кто оставил мир в дураках? (http://www.finiz.ru/economic/article1250964);

19. А. Богданов. ОЧЕРКИ ОРГАНИЗАЦИОННОЙ НАУКИ.

(http://www.uic.nnov.ru/pustyn/lib/bogdanov.ru.html);

20. Г. Г. Димитриади. Детерминированный подход к описанию финансовых пирамид: цели Организатора финансовой пирамиды. (http://zhurnal.ape.relarn.ru/articles-/2003/175.pdf);

18 августа 2009г

Опубликовано в ж. Финансы и кредит. №22, 2009г