Концепция Триединства как основа реформирования денежно-банковской системы

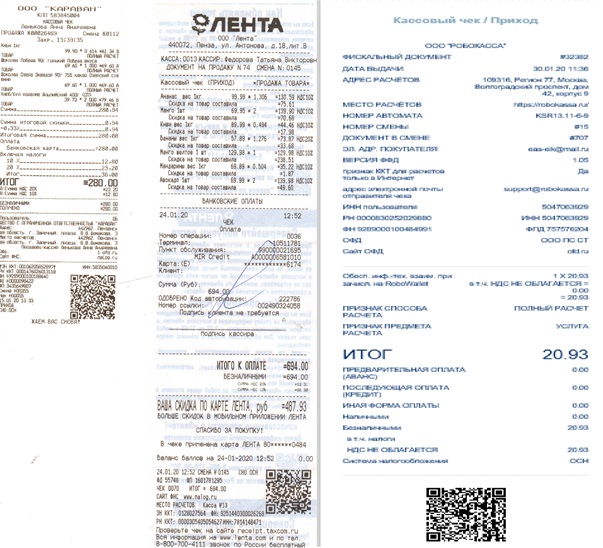

Если рассмотреть любой чек на покупку продуктов, то там будут отражены такие данные: дата, кто и какой товар продал, и кто купил (если по карточке), индекс товара, его наименование, цена, количество, сумма платежа, скидка, НДС и т.д.. Аналогичные данные отражаются и в платёжных документах, по которым магазин приобретает товары у оптовых поставщиков, а те у производителей товаров согласно товарным накладным. А бухгалтерия каждого магазина/оптовой базы/предприятия, используя данные тех же чеков и первичных платёжно-расчётных документов, направляют в инспекции ФНС в установленные сроки отчёты, которые до или в инспекциях оцифровываются и поступают в Центры обработки данных (ЦОД) ФНС. Однако, собираемый колоссальный объём данных по обширному кругу показателей (Big_Data), используется только для целей налогообложения, и недоступен для оценки, анализа и статистики. Но это и сделать практически невозможно, т.к. все платежи в цепочке поставок/продаж идут через разные коммерческие банки и каждая организация, участвующая в сделке, отражает только те данные и показатели, какие для неё установлены и, следовательно, свести их в единую форму нельзя. При этом платежи и через предприятия, и через банки неизбежно проходят со множеством нарушений.

Рис. 1. Сканы чеков на покупку продуктов в супермаркете «Караван», "Лента", "Робокасса"

Такая ситуация говорит о том, что отсутствует какая-либо единая стратегия (концепция) использования данных о платежах. Выход из неё только один – сконцентрировать выполнение всех платёжных операций в одной структуре, передав из банковской и расчётно-платёжной сферы выполнение платежей в специализированную государственную структуру, которая будет осуществлять их централизованно. Для это лучше всего подходит Казначейство, как орган реализации закона приоритета государственного регулирования денежного обращения [Скобликов. Общая или Новая теория денег. М., Флинта, 2019, с.53-77.]. А поскольку любой платёж неразрывно связан с физическим или юридическим лицом, его совершающим, необходимо соединить выполнение платежей с регистрацией данных и прав владения. В итоге получается совершенно новая концепция: Три в одном или Триединства. Основным, базовым элементом концепции Триединства становится регистрационно-платёжный узел (РПУ) Казначейства - первичное звено фиксации всех первичных экономических параметров и платежей (расчётов), в котором:

1. все граждане будут получать биометрические паспорта, идентификационные номера (ИНН), а предприятия и организации, включая органы управления, и индивидуальные предприниматели – ОГРН;

2. осуществляется регистрация любых прав собственности юридических и физических лиц на имущество, а если они регистрируются в других ведомствах, то данные немедленно передаются по защищённым каналам связи в РПУ. Открывать расчётные (текущие) счета юридические лица могут только в РПУ, причём только один (!). И точно также все физические лица, начиная с 14 лет, будут иметь лицевой (карточный) счёт только в РПУ, и тоже - единственный;

3. Все расчёты за товары и услуги, зачисление на карточку заработной платы, проведение платежей, перечисления, взносы, и переводы денежных средств выполняются безналично только через РПУ. А коммерческие банки и платёжные операторы полностью исключаются из системы расчётов. Таким образом, если регистрация и все расчёты и операции юридических и физических лиц, включая неработающих граждан (дети, пенсионеры, студенты, самозанятые и т.п. лица) идут только через РПУ, то он становится единственно возможным регистрационно-платёжным операционным узлом.

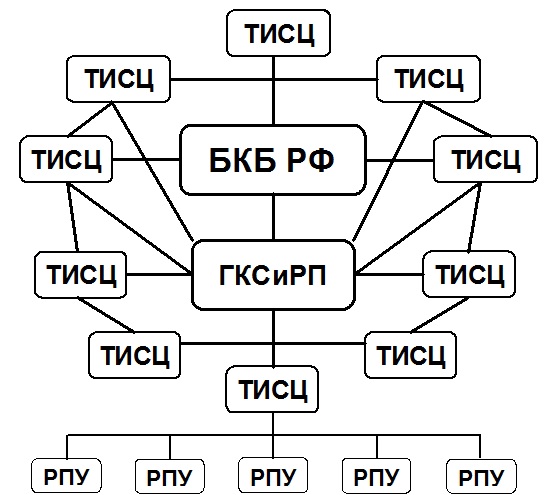

Второй уровень образуют территориальные информационно-статистические центры Казначейства (ТИСЦ) или территориальный дата-центр, куда из каждого РПУ поступает вся информация о произведенных расчётах и платежах юридических и физических лиц, а также налоговые перечисления, на основании чего формируется экономическая и социально-демографическая статистика по данному территориальному образованию. На высшем уровне находится сам бюджетно-казначейский банк (БКБ РФ), куда из ТИСЦ поступают все виды налоговых перечислений, из которых формируется доходная часть бюджета, а затем по росписи БКБ РФ из него же адресно получают средства все бюджетополучатели на их счета в РПУ, минуя коммерческие банки. А поскольку вся первичная информация РПУ затем служит для получения статистики по регионам в ТИСЦ, то будет логично Росстат преобразовать в Государственный комитет статистики и регистрации прав (ГКСиРП) и подчинить его Казначейству. Общая схема казначейской денежной системы, реализующей концепцию Триединства будет иметь вид:

Схема 1. Общая схема казначейской денежно-банковской системы (ДБС)

А банки, в связи с передачей в систему Казначейства регистрационно-платёжных операций, будут выполнять исключительно свои банковские операции - сбережения и кредитования. А чтобы реализация закона кредитной эмиссии была закреплена организационно, целесообразно покончить с диверсификацией банковской системы и специализировать (перепрофилировать) все банки по видам операций на сберегательно-депозитные (СБ), для краткосрочного кредитования предприятий и граждан образовывать коммерческие (КБ), для инвестиционного кредитования создавать инвестиционные (ИнБ), лизинговые (ЛиБ) и ипотечные (ИпБ).

Экспортно-импортные операции также целесообразно выполнять в казначейской системе, для чего следует подчинить Казначейству и специализированные внешнеторговые банки ВЭБ и ВТБ, которые будут иметь свои РПУ в России и за рубежом, а также устанавливать дискретные курсы валют в своих клиринговых центрах (КЦ), для чего использовать автоматизированную внебиржевую систему курсового регулирования (АСКР) на основе использования программ искусственного интеллекта (ИИ). При этом хождение и использование инвалюты в стране должно быть полностью запрещено – и у предприятий, и у физических лиц не будет валютных счетов ни в подразделениях Казначейства, ни в коммерческо-инвестиционных банках. Иностранные граждане, прибывающие в Россию, в зоне таможенного контроля регистрируются в РПУ, где получают банковскую карточку Казначейства и меняют свою национальную валюту на рубли. Карточка регистрационно-платёжная, а потому будет обеспечен 100%-ый учёт как прибытия/убытия (времени пребывания в стране), так и всех операций иностранного гражданина, включая дипломатов.

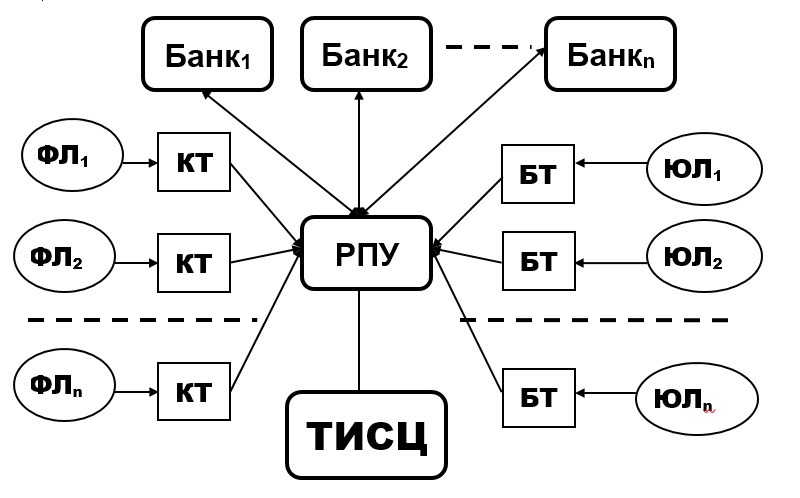

Выстраивается, таким образом, глобальная регистрационная сетевая расчётно-платёжная система всего государства. А регистрационно-расчётные операции представляют собой самый большой массив данных (Big_Data), поэтому практическая реализация концепции Триединства обязательно должна использовать технологию блокченйна, чтобы все регистрационные данные и платёжно-расчётные операции намертво закреплялись в распределённом реестре. И тогда в результате мы получаем казначейский блокчейн (КБ). Как будут происходить платежи и регистрация данных, покажем на схеме:

Схема 2. Осуществление платёжных и регистрационных операций физическими лицами (ФЛ) через кассовые терминалы (КТ) в магазинах и платёжные системы, юридическими (ФЛ) через бухгалтерские терминалы (БТ) через интернет.

Однако в отличие от блокчейна криптовалют, где главное обеспечить анонимность транзакций их собственников, казначейский блокчейн имеет иное утилитарное назначение: он защищает счета юр- и физлиц от взлома и краж, а для ответственных должностных лиц Казначейства он прозрачен для контроля законности платежей.

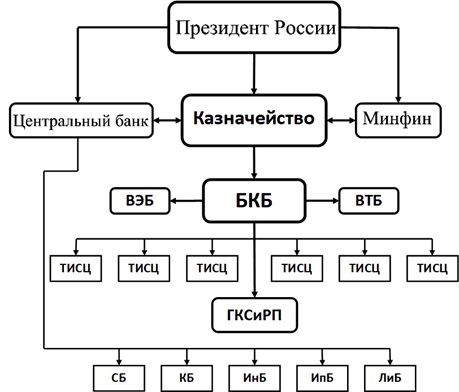

А кто должен управлять деньгами? Исходя из 12-ого закона, конечно, Президент, т.к. деньги являются главным рычагом управления экономикой страны, а потому Казначейство, Минфин и Центральный банк должны напрямую подчиняться ему. Тогда в общем виде схема управления денежным оборотом будет иметь вид:

Схема 3. Общая структура денежно-банковской системы страны.

Реализация концепции Триединства в форме Казначейского блокчейна позволит обеспечить более высокие темпы роста экономики и эффективность социально-экономической политики за счёт:

Искоренения коррупции. Если все платежи и перечисления не только физических и юридических лиц, но и банков осуществляются только через РПУ и в безналичной форме, т.е. все расчёты и операции регистрации фиксируются там в распределённом реестре, то совершить коррупционную сделку традиционным способом (взятка, откат, подарок) становится невозможным чисто технически.

Снижения уровня преступлений и противоправных действий корыстной направленности. Практически не станет: заказных убийств, воровства, грабежей, рэкета, браконьерства с целью сбыта икры, леса, шкур пушных зверей и т.п., обмана одиноких людей с целью присвоения их квартир «чёрными риелторами», мошенничества с построением финансовых пирамид, разорения банков их руководителями. Станет невозможным: организация ОПГ и проведение террористических актов, особенно совершаемых при финансировании из-за рубежа, сбыт наркотических и дурманящих препаратов, содержание притонов и проституции, и т.п. деяния. И без какого-либо участия в этом правоохранительных органов, так как казначейский блокчейн делает такого рода преступления невозможными или бессмысленными просто потому, что невозможно получить деньги, ибо все деньги должны проходить через РПУ, то есть с подтверждением, что это зарплата или иные законные поступления.

Ликвидации незаконной предпринимательской деятельности. Сейчас она процветает - по разным подсчётам, в этой сфере занято от 15 (Голикова) до 38 млн (Голодец) россиян, и ещё никем не подсчитанное количество иностранных граждан. Но при работающем казначейском блокчейне такая ситуация станет просто технически невозможной – все платежи могут осуществляться только через РПУ, для чего гражданин, ИП, фирма должны быть зарегистрированы, а в стране нет обращения иностранной валюты.

Оперативной и достоверной статистики. Фиксация всех покупок и платежей граждан, в т.ч. иностранных, при прохождении их через кассовые терминалы магазинов или проведения он-лайн платежей за товары, приобретаемые в интернет-магазинах, а также всех расчётов и транзакций юридических лиц, привязанные к регистрационным данным юр- и физлиц - это та самая Big_Data, использование которой позволит формировать точную статистику по всей стране, регионам, отдельным населённым пунктам в натуральном и стоимостном измерении по всем отраслям производства и торговли, показывая рост/падение экономических, социальных, демографических и другие показателей. Более того, предприятия и организации будут избавлены от предоставления большинства отчётов в налоговую инспекцию, пенсионный фонд, статуправление и другие организации, они будут просто не нужны, поскольку все первичные данные, прошедшие через РПУ при проведении транзакций и регистрации, затем будут автоматически перерабатываться для получения необходимых этим организациям сведений. И демографические показатели будут точными, если каждый гражданин (желательно с момента рождения) будет получать универсальную электронную карточку (УЭК), зарегистрированную в РПУ, что даст возможность абсолютно точно показывать на любую дату, сколько человек проживает в стране, какого пола и возраста, работает или учится, и где и сколько родилось и умерло, покинуло страну или прибыло в Россию, и по какой причине, а проведение переписей населения станет абсолютно ненужными.

Повышения деловой активности. Если есть точный учёт и контроль за денежным обращением, имеется достоверная статистика, отсутствует коррупция и корыстные преступления, ставки по кредиту у специализированных банков минимальные, то открывается простор для делового творчества;

Низкой инфляции, т.к. дискретный курс рубля будет определяться выгодностью внешнеторговых сделок, а не игрой спекулянтов на бирже;

Повышения монетизации экономики, которая автоматически приблизится к оптимальному значению, т.е. будет определяться спросом бизнеса на деньги, а не безотносительным к этому таргетированием инфляции.

Обеспечения полной собираемости налогов. ФНС в течение 2014-2019 годов добилась беспрецедентно высокого роста собираемости налогов, но это практически не затронули чёрную и серую зону бизнеса, где из-за того, что там деньги продолжают обращаться бесконтрольно, бюджетная система РФ недополучает от 30 до 50 % налоговых платежей. Но при использовании технологии казначейского блокчейна взимание положенных налогов легко достигается и без драконовских мер, поскольку все доходы и расходы любого человека и предпринимателя, неважно, официально он занят или нет, будут фиксироваться в РПУ.

ТИСЦ будут выполнять те же функции, что и ЦОДы ФНС, но в них будет собираться вся информация, а не только налоговая.

Скобликов Е.А. Общая или новая теория денег: монография. М. : ФЛИНТА, 2019, с.31.

Глущенко Я.С., Егорова М.С. Проблемы налогообложения на современном этапе развития РФ // Молодой учёный. 2015, №11.4, с.72-74.