Одной из основных причин отставания России в экономическом развитии стало несоответствие её денежно-банковской системы (ДБС) требованиям обеспечения финансового суверенитета. Во-первых, Банк России, имея статус «независимого» от государства, независим от него тем, что не кредитует расходы бюджета [1], руководствуясь навязанной извне политикой "сurrency board". То есть, объём денежной массы в обороте определяется не потребностями развития народного хозяйства страны, а тем, что даёт торговля сырьевыми ресурсами. Во-вторых, надежды на то, что частная банковская система станет основным источником инвестиций не оправдались, потому что она всегда ориентирована на получение прибыли и потому, как сказал советник президента, академик РАН С.Ю.Глазьев, выступая в Совете Федераций 24.11.2014, «деньги уходят на валютный рынок» [2]. Это вызов, но чтобы его принять, надо прежде всего понять, почему нынешняя ДБС препятствует развитию страны, а затем спроектировать ту, которая будет ему соответствовать.

Производственные системы в своём развитии прошли 3 этапа: натуральный, промышленный и научно-технический [3]. И каждому этапу соответствовала своя денежно-банковская система. На заре существования человечества производство было натуральным и основано на личном труде крестьян и ремесленников. Соответственно, и денежный оборот был прост и незатейлив – в качестве денег первоначально использовалось то, что было под рукой и имело некую ценность - шкуры, камни, ракушки. Затем, в связи с появлением добычи золота и серебра, именно они стали деньгами, поскольку их труднее всего было добывать, но зато легче хранить и накапливать, концентрировать в одних руках. Но в оборот эти деньги попадали не случайным образом, а из казны, поступление в которую монет и их чеканку строго контролировал суверен (князь, царь, король). Следовательно, такой оборот и денежная система были казначейскими.

Как только деньгами стали золотые и серебряные монеты, на рынке кроме продавцов и покупателей появились и те, кто стал их накапливать и ссужать под проценты – ростовщики. С этого момента резко ускоряется развитие экономики, и в итоге появляется производство в промышленном масштабе, которое было бы невозможным без ростовщиков, концентрирующих в своих руках значительные денежные средства. Вот тут и произошло главное событие в истории человечества – деньги, оказывается, могли быть не только средством, опосредствующим оборот товаров и услуг, но и товаром. Появился и специфический рынок для такого рода торговли – банки, а ростовщик превратился в банкира. И произошло ещё одно не менее знаменательное событие - появилась две системы денежного обращения: государственная или казначейская, связанная с реальной экономикой, и банковская, где идёт торговля специфическим товаром – деньгами.

В середине ХХ века промышленное производство в развитых странах капитализма и в СССР стало переходить к научно-техническому типу производства, когда наука стала непосредственной производительной силой. Этому способствовала прежде всего государственно-казначейская система денежного оборота, потому что только казначейская система могла концентрировать колоссальные денежные ресурсы для финансирования фундаментальных и прикладных исследований. Частные банки, конечно, не стояли здесь в стороне, но их интерес, с неудержимым стремлением владельцев банков к максимизации прибыли, состоял отнюдь не в том, чтобы помогать прогрессу, а в том, чтобы колоссальные денежные потоки могли протекать через них. А для этого надо было подчинить себе всю систему государственного денежного оборота, чтобы центробанки стали частными или «независимыми», как в России [4]. Однако добившись своего, банковская система денежного обращения с её рыночными резкими колебаниями ставок, широким использованием вторичных денежных инструментов (деривативов), стала одним из препятствий постиндустриального развития.

В чём истоки торможения развития со стороны частно-банковской системы денежного обращения? На начальном этапе своего развития банковский капитал направляется в сторону производства – там рождается прибыль, и они дают деньги (Д) промышленнику, которые нужны тому для осуществления производственного цикла: Д →Т→ Д + ΔД. Но затем получение собственной прибыли превращается для банкира в самоцель: Д →Д + ΔД, что и есть, как сказано у К.Маркса, «… первоначальная и всеобщая формула капитала, сокращённая до бессмысленного резюме … деньги, высиживающие деньги». [5] Банки торгуют деньгами и им совершенно нет дела до науки, прогресса и прочего, если это не приносит прибыль большую, чем просто спекуляции.

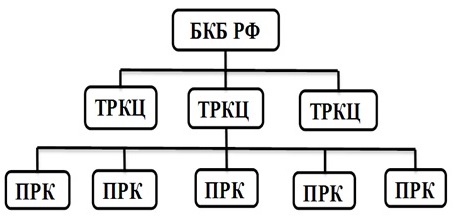

Что следует из этого краткого анализа? То, что все беды проистекают от того, что на определённом историческом этапе денежный и банковский оборот переплелись, а банковский стал настолько независимым, что подчинил себе государственный. Отсюда и основная идея проекта реформирования денежно-банковской системы состоит в том, чтобы развести денежный и банковский оборот в разные стороны. Это достигается тем, что Казначейство преобразовывается в казначейско-банковскую систему [6], главной особенностью которой является то, чтобы весь ритейл, т.е. ведение расчётно-учётных операций, был передан из системы коммерческих банков в приходно-расходные кассы казначейства (ПРК), в которых обязаны открывать расчётные (текущие счёта) не только бюджетные организации, но и все предприятия и организации вне зависимости от форм собственности и подчинённости. Таким образом, коммерческие банки вообще исключаются из системы расчётов – все без исключения платежи за товары и услуги, взносы, заработная плата, перечисления и переводы денежных средств идут только через ПРК казначейства. Второй уровень образуют территориальные расчётно-кассовые центры казначейства (ТРКЦ), куда из каждого ПРК поступают налоговые поступления и где находятся корсчета каждого ПРК региона. И оттуда же, на счета всех бюджетных и не бюджетных организаций поступают средства из федерального и регионального бюджетов.

На высшем уровне находится собственно сам бюджетно-казначейский банк – БКБ РФ, главный регулятор денежного обращения в стране, куда перечисляются из ТРКЦ налоги, формируется бюджет, средства которого направляются в обратном порядке до всех бюджетополучателей, минуя коммерческие банки.

Схема 1. Организационная структура бюджетно-казначейского банка

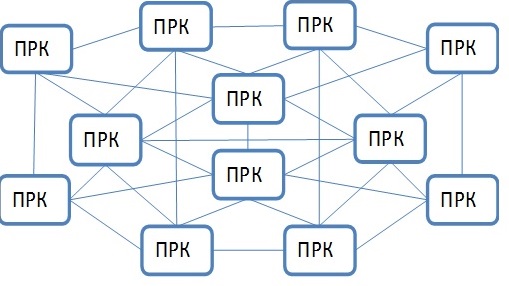

Таким образом, образуется глобальная расчётная система, где каждый ПРК будет связан со всеми другими ПРК линиями электронных средств связи. Общая схема будет иметь вид:

Схема 2. Взаимосвязи ПРК между собой

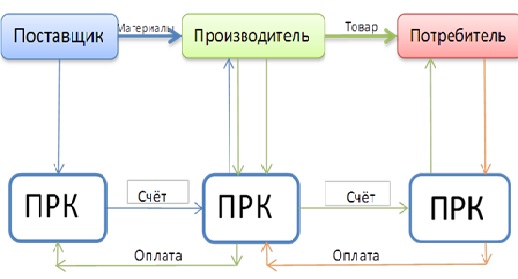

Расчёты между предприятиями и организациями, как видно из схемы 3, будут осуществляться следующим образом:

Схема 3. Обращение денежных средств при производстве товаров.

Из схемы видно, что единственный счёт каждого из трёх контрагентов находится в ПРК, куда поступают как выручка за реализованные товары, так и с него же осуществляется все платежи за сырьё, материалы, комплектующие, оргтехнику, энергию и услуги других организаций. Более того, в ПРК находятся счета не только юридических лиц, но и лицевые счета работников предприятий и организаций, на которые зачисляется заработная плата и прочие денежные выплаты и поступления. Таким образом, ПРК становится единственно возможным операционным узлом, через который совершаются операции не только юридических, но и физических лиц. Неработающие граждане - дети, пенсионеры, студенты будут также иметь лицевые счета в ПРК по месту жительства. Таким образом, каждый гражданин, как работающий, так и неработающий, может иметь только один единственный лицевой счёт. При этом денежный оборот будет практически такой же, как и для юрлиц, что видно из Схемы 4.

Схема 4. Денежный оборот для физических лиц

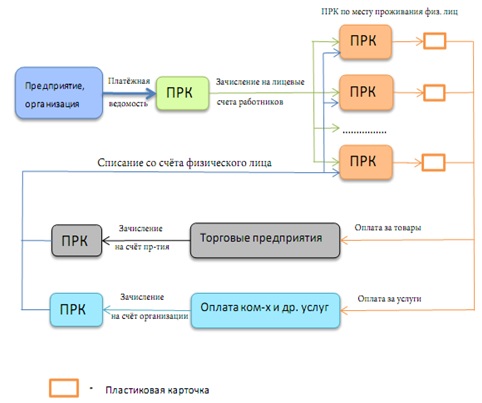

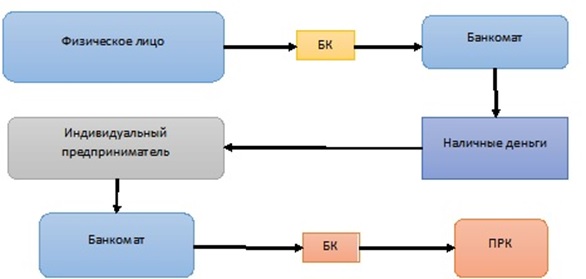

Все расчёты между юридическими лицами будут осуществляться исключительно в безналичной форме и в электронном виде, а что касается наличных, то все юрлица лишаются права их принимать и даже выдавать наличные на зарплату персоналу. Это правило касается и физических лиц - все приобретения и оплату услуг они осуществляют с использованием пластиковых карт, на которую зачисляются зарплата и поступление денежных средств из других источников. Наличные граждане могут получить на руки только через банкоматы. И то – ограниченно, например, для приобретения продуктов на рынках или оплаты услуг зарегистрированных и незарегистрированных индивидуальных предпринимателей. Но и те, продав весь товар или оказав услугу, выручку наличными опять же понесут в банкомат, чтобы она была зачислена на банковскую карточку (БК) и на их счёте в ПРК появилась сумма, которую они могут потратить в магазине или оплатить коммунальные услуги. Следовательно, любой неучтённый труд будет поставлен под контроль общества. Как будут происходить расчёты при использовании наличных денег, показано на схеме 5:

Схема 5. Расчёт наличными с индивидуальными предпринимателями

Как мы видим из схемы, те, кто торгует изделиями ручного труда, сельхозпродукцией из личных подворий или оказывает услуги по ремонту и отделке и т.д., должны выручку зачислить на свой счёт в ПРК через банкомат. Иначе частник не сможет приобретать товары и оплачивать коммунальные услуги, поскольку повсеместно в магазинах оплата производится через кассы, принимающие только карточки, как это показано на Схеме 4. Таким образом, весь денежный оборот страны будет полностью централизован, а наличный будет сведён к рыночно-индивидуальному.

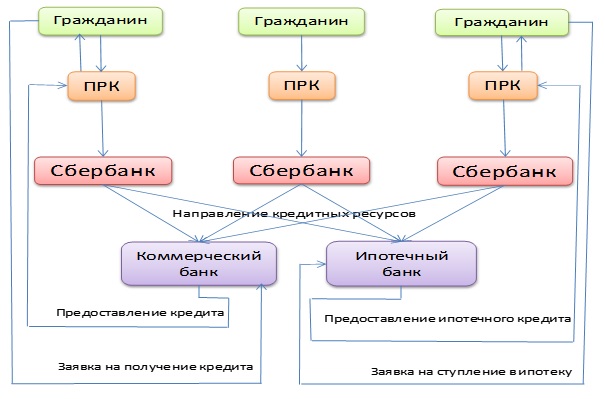

Вопросы накопления и кредитования в предлагаемой системе – прерогатива банковской системы. ПРК осуществляют исключительно расчётно-учётные операции, не открывают депозитные счета и не выдают кредиты. Депозитно-кредитные операции выполняют банки, для чего и банковская система тоже реформируется: с их диверсификацией будет покончено, все банки специализируются по видам операций на сберегательно-депозитные, коммерческие, инвестиционные и ипотечные. Владелец счёта в ПРК, неважно кто это - юридическое или физическое лицо, может переводить свободные денежные средства только в сберегательный банк, накапливая их там на депозите. А за кредитами, в зависимости от того, на что нужно получить кредит – пополнение оборотных средств, купить вещь, на строительство или реконструкцию, или вступить в ипотеку, ему нужно обращаться в другие банки (Схема 6).

Схема 6. Сбережение и кредитование граждан

Чтобы стимулировать граждан делать сбережения, используется механизм демереджа («платы за простой») [7], [8] - если сумма остатка на счёте в ПРК не направляется на сбережение в сбербанк, то она в конце месяца уменьшается на заранее установленный процент. Обойти демередж, обналичивая остаток счёта через банкомат и накапливая бумажные деньги в собственном «матрацном банке» бессмысленно, поскольку за наличные нельзя будет купить ни машину, ни квартиру, ни любой товар стоимостью, например, свыше 10 тысяч рублей - такие приобретения гражданин может совершать только с использованием банковских карт. И гражданин ставится перед выбором – либо он должен потратить свободные деньги до наступления контрольного срока, либо направить их на депозит в сберегательный банк, либо приобрести ценные бумаги (акции, облигации государственного займа или иные обязательства). Так будет прививаться понимание того, что его личные средства также идут на развитие экономики страны. Точно так же будут действовать механизмы сбережения и для юридических лиц. Кроме того, каждое предприятие должно иметь, как и при советской власти, спецссудный счёт в инвестиционном банке, на котором будет аккумулироваться амортизация, госбюджетные ассигнования, кредиты на строительство и реконструкцию и поступления из фондов развития и средства на выполнение предприятием социальных программ.

Но оборот денежных средств не ограничивается расчётами внутри страны – есть же ещё экспортно-импортные операции. Поэтому и здесь главную роль должно играть Казначейство – именно через его специализированные банки и должны осуществляться все расчётно-учётные операции в международной торговле – ВЭБ и ВТБ. А также установление курсов валют, чтобы обеспечивать паритетные и равноправные отношения в торговле между Россией и другими странами - этим будет поставлен прочный заслон экспансии зарубежных товаропроизводителей и созданы условия для импортозамещения, даже не требующие выхода из ВТО. При этом хождение и использование инвалюты в стране должно быть полностью запрещено. Ни в подразделениях Казначейства, ни в комбанках предприятия не могут открывать валютные счета, а следовательно, и выводить средства за рубеж, все их экспортно-импортные операции будут идти через отделения ВТБ или ВЭБ таким образом, чтобы в итоге баланс, прибыль и зарплата были номинированы в рублях. Для граждан единственная возможность совершить обмен рублей на доллары или другую валюту будет лишь при выезде за границу по турпутёвке или по служебным делам международного характера. Предъявляешь проездной документ в зоне таможенного контроля и меняешь рубли на валюту страны пребывания, а возвращаясь назад – остаток валюты на рубли.

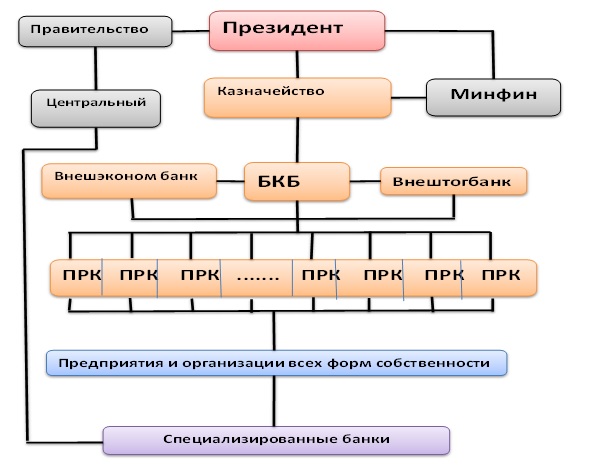

Если денежную систему сравнить с кораблём, в котором три и даже больше рулевых рубок, в которых стоят свои капитаны, ясно, что с такой системой управления он будет болтаться по периферии финансовых морей. Один капитан, как наш Центробанк, будет направлять корабль в глобальное финансовое море, другой будет тянуть в море биржевых спекуляций, и как ни старайся капитан (Президент) направить его в море экономического роста, ничего не выйдет. Вот чтобы этого не происходило, управление денежным оборотом не должно разделяться между разными ведомствами. Необходимо, чтобы Казначейство с его банками подчинялось не Минфину, а напрямую Президенту страны. Тогда в общем виде схема управления денежным оборотом будет иметь вид:

Схема 7. Общая структура управления денежным обращением.

Какие преимущества имеет казначейская денежно-банковская система?

- Передача ритейла из банковской сферы в систему Казначейства позволяет, во-первых, получать первичные данные по статистике в режиме он-лайн по многим параметрам без оформления какой-либо отчётности, что позволит достаточно быстро получать сводные данные по всей стране в разрезе всех отраслей производства и торговли в натуральном и стоимостном измерении. Например, министр сельского хозяйства РФ Фёдоров обвинил иностранные компании в том, что в выпускаемой ими молочной продукции максимум 20% настоящего молока, остальное - преобразованное в молочную смесь кокосовое, пальмовое масло и другие добавки, на что те отреагировали – у вас нет доказательств [9]. Но они не смогли бы так заявить, если бы счета на поставки проходили через ПРК, из которых было бы видно, какое, откуда и в каком количестве поступает сырьё. Во-вторых, через ПРК будет происходить фиксация всех бюджетных параметров как по налоговым поступлениям, так и по расходам. В-третьих, будет происходить фиксация денежных операций граждан как по доходам, так и по расходам, что позволит своевременно вносить коррективы в реализацию социальной политики в области оплаты труда.

- Инфляции будет минимальной. Почему? Всё достаточно просто – денег в такой системе будет ровно столько, сколько надо, чтобы автоматически соблюдался баланс между потреблением и накоплением, поскольку Казначейство, наделённое правом эмиссии, может как увеличить денежную массу, если требуются дополнительные инвестиции для инновационного развития, так и стерилизовать излишние в обороте деньги.

- Судный процент снизится до уровня операционных расходов. Огосударствление денежного обращения позволяет сбалансировать кредитно-денежное обращение - нуждающимся гражданам кредитов может быть выдано ровно на ту сумму, которые сберегли те, кто отложил спрос, а развивающиеся предприятия могут прокредитоваться лишь на ту сумму, которые имеются на инвестиционных счетах других предприятий, и которую государство выделяет из бюджета на развитие. Отсюда ставки по депозитам и кредитованию будут устанавливаться где-то в пределах 1-2% в основном для компенсации операционных услуг, а то и вовсе иметь нулевую ставку. Таким образом, ссудный процент перестанет быть основным препятствием развития экономики и тормозом для инвестиций.

- Значительно облегчится сбор налогов. Такие явления как укрывательство от налогообложения, применение серых схем увода от налогов и проблема собираемости налогом станут технически невозможными, поскольку все расчётно-платёжные операции или ритейл будут централизованы в ПРК.

- Предлагаемая система расчётов положит конец коррупции как явлению. Посмотрите на схемы 4 и 5 – как, где можно вклиниться или использовать какие-то щели или зазоры в системе, чтобы дать взятку чиновнику или депутату? Никак и нигде, просто зазоров там нет, они ликвидированы самой системой расчётов – все перечисления идут в электронной форме, в которой фиксируется их целевой характер и источник поступления - они адресные. Не сможет дать откат или взятку даже собственник частного предприятия, потому что со своего счёта в ПРК он может перечислять только заработную плату своим работникам. Не будет и «чёрного нала» или зарплат в «конвертах», т.к. неоткуда бизнесмену взять наличные для этого, также кроме как из своей зарплаты.

- Резко снизится уровень экономических преступлений. Не будет "легализации (отмывания) доходов, полученных преступным путём", поскольку теневого оборота не может быть в принципе, т.к. все деньги без исключения проходят только через ПРК, т.е. с подтверждением, что это зарплата или иные законные поступления. Исчезнет и наркомания как явление, т.к. чтобы наркодилер мог продавать наркоту по безналу, он должен зарегистрироваться как индивидуальный предприниматель, а за наличные лишено всякого смысла, поскольку легализовать он их не сможет. А не будут продавать наркотики, не станет и наркоманов. И проституция тоже исчезнет, т.к. секс-услуги вряд ли будут легализованы как индивидуальная трудовая деятельность в России.

- Предлагаемая система станет мощным драйвером создания постиндустриального общества, т.к. исчезнет торможение экономики коррупцией высокими процентными ставками и дефицит инвестиций. И наоборот, предпринимателям будут предоставлены широкие возможности для развития производства и наиболее прибыльного приложения капитала.

- Валютные спекуляции станут невозможными в принципе, т.е стремительная девальвация рубля, которая произошла в конце 2014 года, никогда не повторится. А сейчас, по заявлению В.Жуковского, «… по оценкам самого ЦБ и биржи ММВБ, порядка 55-62% всех операций на валютном рынке России осуществляется не резидентами страны (т.е. населением и организациями резидентами), а инвесторами и спекулянтами из Кипра! С учётом остальных оффшорных юрисдикций получается, что свыше 75-80% валютных атак против рубля осуществляется какими-то организациями из налоговых гаваней.» [10]. Почему так не будет – а просто потому, что не будет хождения валюты в стране, её обмена, да и сам курс будет устанавливаться не на бирже, которой тоже не будет, а при осуществлении конкретных торговых операций, не централизовано, а дискретно.

ЛИТЕРАТУРА

- Ст.22 Закона О Банке России N 86-ФЗ от 27 июня 2002 г.

- Глазьев С.Ю. Центробанк сливает Россию, набивая карманы. http://worldcrisis.ru/crisis/1766523?COMEFROM=SUBSCR

- Скобликов Е.А. Вопросы методологии проектирования структур производственных объединений. А/р на соискание уч. ст. к.э.н. М., МИУ им. С.Орджоникидзе, 1978 г.

- Стариков Н.В. Кризис: Как это делается. Из-во Питер; С-Петербург, 2009г.

- Маркс К., Капитал, 3-ий том, (http://talks.net.ru/books/kapital/tom3/kapital3-24 ), с. 431.

- Скобликов Е.А.. Вот так мы будем рассчитываться через 10-20 … http://www.alternativy.ru/ru/node/10177.

- Сильвио Гезелль. Естественный экономический порядок. http://knigosite.ru/library/read/5485.

- Маргрит Кеннеди. Деньги без процентов и инфляции. http://malchish.org/lib/economics/kennedi_bez_procentov.htm.

- Комсомольская правда. 01 декабря 2014г.

- Жуковский В.С. Вхождение в штопор - Центробанк и госбанки играют против российского рубля. http://worldcrisis.ru/crisis/1720781?COMEFROM=SUBSCR.