Евгений Скобликов

И ответили по закону … финансовых пирамид

Да, да! Мировой финансовый кризис отнюдь не порождение козней американского империализма, а преступление. Самое настоящее преступление, за которым должно следовать, и неминуемо последовало, наказание. Только здесь, в отличие от уголовного закона, если преступили, наказание всегда неотвратимо. И никакой презумпции невиновности, виноват-невиноват – все в ответе. Потому что преступили закон экономический, а закон финансовых пирамид - это фундаментальный закон функционирования финансовой систем любого уровня, от мелкой лавочки, до народного хозяйства в целом, а потому никому нет прощения! Богатые становятся беднее, а то и вовсе теряют бизнес, бедные становятся ещё беднее, власть слабеет и теряет доверие, капиталы бегут, производство падает, растёт безработица и беспокойство людей за своё будущее и будущее своих детей.

Финансовые пирамиды в массовом сознании предстают как нечто очень нехорошее, преступное по своей сути и несущее нищету вкладчикам и обогащение типам вроде Мавроди. Но давайте отвлечёмся от разоблачений. Финансовая пирамида действительно может использоваться как изощренный инструмент мошенничества, но это частный случай. Ножом ведь тоже можно убить, но мы же пользуемся им ежедневно …

А я хочу, возможно впервые, показать, что финансовая пирамида – инструмент скорее прогресса, чем мошенничества. Нет, я не собираюсь доказывать, что Мавроди, Константинов, Зозуля и прочие строители мошеннических пирамид, которые обобрали доверчивых вкладчиков, не должны отвечать за свои деяния по уголовному закону. Я собираюсь показать, что финансовая пирамида, как нож, которым можно резать хлеб, а можно и убить, - вполне нормальный экономический инструмент, которым следует пользоваться по закону, а не по понятиям. Более того, я собираюсь показать, пусть в популярной форме, ибо это газетная статья, а не научная публикация, что финансовая пирамида возникает, живет и погибает согласно собственным законам. И эти законы надо знать.

Начнем с главного – основного закона, закона устойчивости финансовых пирамид.

Финансовая система любого производственно-коммерческого предприятия, банка или финансовой компании, даже бюджет страны есть финансовая пирамида. И если представить нынешний кризис финансовой системы страны сквозь призму этой пирамиды, то мы увидим, что хозяйственное поле страны сплошь усеяно этими пирамидами. Одни пирамиды (их очень мало) прочно стоят на своем основании, другие – вот-вот упадут, а в основном лежат, делая судорожные попытки подняться, иные уже и не шевелятся, став полными банкротами. Между ними, среди развалин снуют, стенают и возмущаются, взывая к справедливости, ушибленные ими при падении собственники компаний, бывшие партнеры и вкладчики. И пребывают в большом недоумении, – ну всё шло замечательно, прибыли росли, инвестиции шли потоком и вдруг, в одночасье, это благополучие полетело в тар-тарары … Что же случилось? А случилось страшное - преступили закон устойчивости финансовых пирамид.

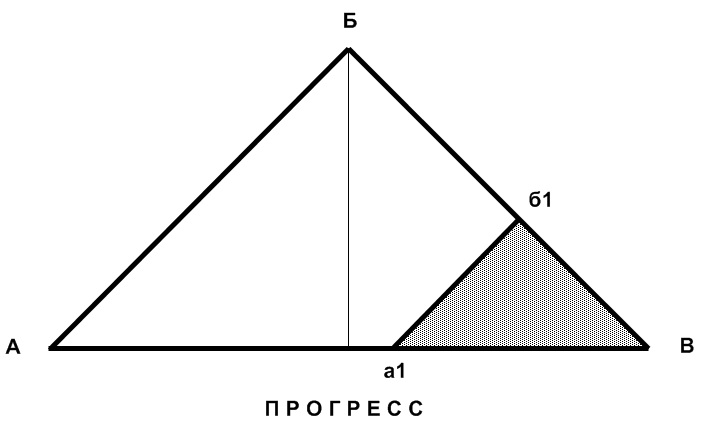

В чем он состоит? Раз финансовая пирамида, таковой и изобразим ее – в виде прямоугольного равнобедренного треугольника, лежащего на своей длинной стороне. Площадь такого треугольника равна сумме активов банка, предприятия или финансовой компании плюс затраты (себестоимость и задолженность). Для банка и финансовой компании эта сумма собственного и заемного капитала (вот где и вклады клиентов!), для предприятий – сумма дохода, основных оборотных фондов и все текущие расходы, для бюджета – доходная и расходная часть в динамике (см. рисунки).

Рис.1

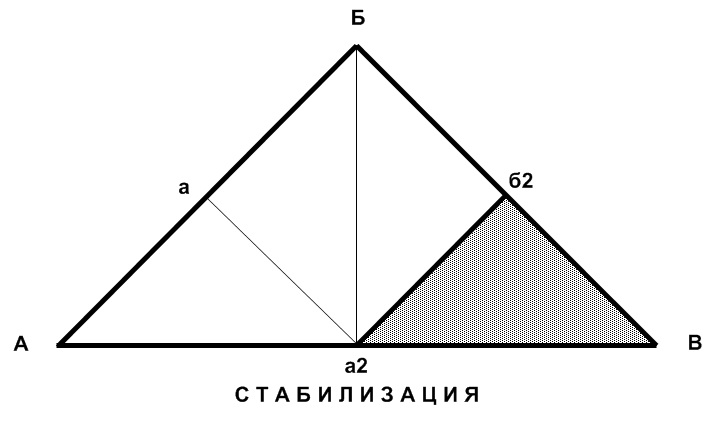

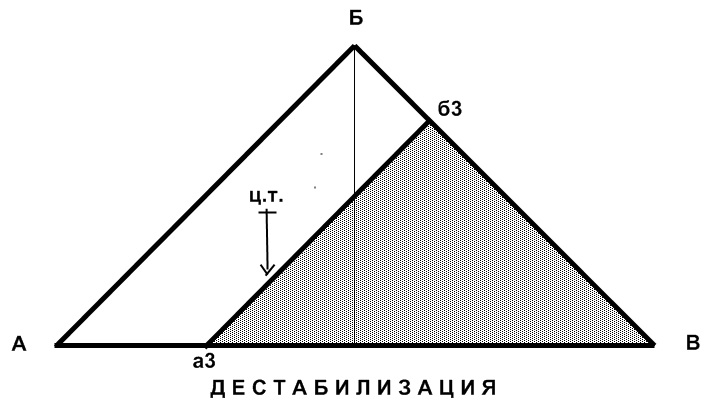

А теперь представьте мысленно, как живет и работает пирамида. Если растут доходы, взносы, поступления – увеличивается сторона А, если растут затраты, выплаты, то увеличивается сторона Б другой пирамиды, заключенной внутри первой и живущей за счет первой. И если прирост стороны А идет быстрее, чем стороны Б

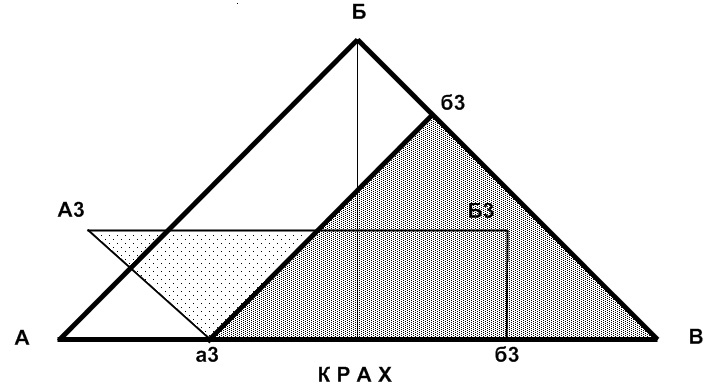

то финансовая пирамида данной хозяйственной единицы находится в стадии прогресса; если прирост идёт с одной скоростью, то в стадии стабилизации. А если идет обратный процесс, то при пересечении стороной Б пирамиды затрат и выплат вертикали основной пирамиды наступает крах, и пирамида заваливается, придавливая своих контрагентов неплатежами и срывом договоров, а клиентов банков и финансовых компаний – не возвратом вложенных средств.

Рис.2

Таков основной закон финансовой пирамиды. Если сформулировать его математически, то устойчивая работа финансовой системы определяется трехкратным превышением суммы активов над затратами. Например, в Европе Нового Времени было установлено правило иметь в банке треть от общей суммы вкладов (следовательно, банк не может увеличить денежную массу по сравнению с количеством хранимых денег более чем в 3 раза).

Рис.3

Рис.4

Затраты в финансовой пирамиде должны всегда обеспечивать большую скорость прироста дохода, чем прирост расходов. Это второй закон финансовой пирамиды. Следуя ему, все внешние и внутренние займы, будь то кредиты МВФ, ГКО или еврооблигации, должны использоваться исключительно для производственного вложения, обеспечивая одновременно и источник погашения процентов по этим кредитам и займам. Точно так же и предприятия, следуя законам финансовой пирамиды, должны направлять кредиты и затраты на создание высококачественной и конкурентно способной продукции, способной обеспечить прирост стороны А своей финансовой пирамиды.

Но не все зависит от усилий руководства и коллектива предприятий. Финансовые пирамиды на хозяйственном поле страны разбросаны не абы как, они связаны друг с другом кооперационными связями и финансовой зависимостью – сумма одних пирамид составляет другую, более мощную и т. д. Редко, когда одна финансовая пирамида, заваливаясь, не тянет за собой другие. А что касается финансовой пирамиды всего народного хозяйства в целом, ее устойчивость определяется устойчивостью пирамид предприятий, отраслей и регионов. Если одно, два-три предприятия, пусть даже крупных, терпят крах, это очень даже хорошо, их место займут более жизнеспособные, и устойчивость финансовой пирамиды народного хозяйства в целом повысится.

В условиях финансового кризиса Финансовые пирамиды предприятий в связи с невозможностью прокредитоваться и недостатком собственных оборотных средств в массовом порядке теряют устойчивость и по принципу домино валят друга и финансовую пирамиду народного хозяйства в целом. И надо было цены, коль они не соответствовали реалиям рынка, отпускать постепенно с одновременной индексацией оборотных средств и переоценкой основных фондов с тем, чтобы темпы роста стороны А и Б пирамиды соответствовали друг другу. Отсюда следует третий закон финансовых пирамид: темп роста цен у производителя не должен приводить к опережению темпа роста пирамиды затрат в сравнении с темпом роста основной пирамиды.

Что из этого закона следует? Мы пытаемся победить инфляцию путем сжатия денежной массы, находящейся в обращении или всячески ограничивая этот рост, в том числе и путем невыплаты пенсий и пособий, зарплаты. Инфляция при этом, естественно, замедляет свои темпы. Но падение объемов производства продолжается, состояние экономики страны становится все хуже. Поэтому я, рискуя проявить дерзость, но опираясь на третий закон пирамид, заявляю, что монетаристская теория – всего лишь частный случай закона финансовых пирамид для стабильного или с незначительным ростом состояния экономики при незначительном колебании цен. Только в этом случае инструментарий монетаризма способствует установлению равенства спроса и предложения. Для этапов спада и бурного роста она не годится, а неконтролируемое ценообразование как раз и выводит финансовую систему из равновесия. Поэтому, коль обвал случился – главной заботой должно стать восстановление финансовой стабильности с тем, чтобы финансовые пирамиды предприятий вновь приобрели вертикальное положение.

Но что для этого надо делать? Надо дать зарплату шахтерам, учителям и военнослужащим, пенсии – старикам, стипендии – студентам, профинансировать в полном объеме ВПК, дать, наконец, широко разрекламированные президентом долгосрочные ссуды на жилищное строительство и т.д. За счет чего? Дать для этого беспроцентный кредит соответствующим фондам, отраслям и естественным монополиям. Эту меру я сравнил бы с приемом запуска водяного насоса – чтобы он заработал, надо сначала в его рубашку влить ведро воды, и затем он сам начнет качать ее с контролируемым напором. Так надо поступить и с нашей многострадальной экономикой – влить в ее финансово-кровеносную систему хорошую порцию свежей крови – денег. И заработав на полную мощность, она сторицей вернет этот кредит. Да, это прямое заимствование из будущих доходов, но это куда лучше, чем когда такое же заимствование производится посредством госпирамид ГКО и еврооблигаций в расчете на новые и новые транши их реализации, что приводит к росту государственного долга, а он по мере своего роста оставляет все меньше и меньше надежд на подъем экономики. Вспомним графа Витте, министра финансов царской России. Когда бюджет страны подошел к роковой черте, он благословил проспект новой эмиссии акций железных дорог и, реализовав под гарантию государства, в сущности, «воздух», спас и бюджет, и экономику, ибо полученные средства были инвестированы именно в железные дороги, а не на социальные и прочие нужды. А получив таким путем мощный дополнительный источник пополнения бюджета, уже Столыпин смог провести свои реформы в сельском хозяйстве. Все решают деньги, но деньги работающие, а не проедаемые.

Данная здесь рекомендация полностью соответствует законам финансовой пирамиды. Резко увеличив массу левой части пирамиды, мы приводим ее в вертикальное рабочее положение. А если большинство финансовых пирамид на хозяйственном поле страны обретут устойчивость, то и финансовая пирамида народного хозяйства восстановит свое положение. Начнется подъем производства и возврат госкредита. Заняв всего «ведро денег» у будущего, мы вернем его настоящим, а не декларированным выходом из кризисного состояния. И мне кажется, для этого потребуется сумма меньше кредита, предоставляемого МВФ. Достаточно только начать расплачиваться с энергетиками (делая кредит не им, а потребителям), как начнет распадаться цепочка неплатежей, а вместе с этим начнут поступать деньги в бюджет для погашения кредита.

Однако запуск и выведение финансового механизма на нормальный режим – мера необходимая, но недостаточная. Она должна быть подкреплена целым комплексом мер государственного регулирования экономики. И все они вытекают из законов финансовых пирамид, обеспечивая их устойчивость. Среди них последовательное снижение ставки рефинансирования до 1,5-3%, снижение налогового бремени до прежнего, дореформенного уровня, с полной отменой НДС и отчислений во всякие фонды, снижение ставок отчислений в пенсионный фонд и на социальное страхование, ликвидация всех расчетов наличными (кроме выдачи зарплаты) и ужесточение платёжно-расчётной дисциплины с приданием всем банкам функций к контролю (и ответственности) за целевым расходованием средств хозяйствующими субъектами (перечисления производятся только при наличии договоров, проектно-сметной документации и т. п.), замораживание на определенной промежуток времени (введение моратория на повышение) цен и зарплаты, жесткая протекционистская политика в отношении импорта и т.д..

Рассматривая сложившуюся ситуацию без зашоривающих здравый смысл штампов типа «продали Россию», «прихватизировали» и т.п., надо исходить из того, что предел собственности ныне практически завершен, коль отечественная «семерка» контролирует уже более половины экономического потенциала страны. Это не сундук (или много сундуков) с золотом, это довольно-таки беспокойная собственность. Как богатство она сохраняет свои свойства только тогда, когда эффективно функционирует. Вот почему я думаю, что период эйфории борьбы за обладание столь легкой добычей, которой оказалась госсобственность, для новых собственников должен смениться озабоченностью и поиском путей её эффективной эксплуатации. И здесь теория финансовых пирамид – мощный инструмент и руководство к действию.

И наконец, что печально для многих – финансовая пирамида может использоваться и как инструмент мошенничества. Причём, очень трудно порой разобрать, в каком именно качестве она используется. Вспомним рекламу МММ, когда карта России как по волшебству покрывалась значками предприятий, красивую схему системы предприятий «Союз» или сети дешевых магазинов «Хопра». Для обывателей, на которых и рассчитана подобная реклама, разобраться в истинных целях подобных компаний можно, только побывав однажды в шкуре «обманутого вкладчика». Но для специалистов, знающих законы финансовых пирамид и вооруженных четкими методиками контроля за состоянием финансовой системы, не должно быть таких проблем. Мошенничество с использованием финансовой пирамиды состоит в том, чтобы поступающие взносы, вклады аккумулировались в возможно большем объёме в целях завоевания доверия и расширения масштаба операций. Первым вкладчикам действительно выплачиваются продекларированные доходы, но только до той поры, пока скорость прироста стороны Б не станет обгонять рост стороны А. Тогда «строители» пирамиды начинают сознательно валить её, чаще всего воспользовавшись вмешательством государства, как это было с МММ и РДС. Но к этому времени основная часть пирамиды просто исчезает в направлении, известном лишь её творцам, а надежда вкладчиков на быстрое обогащение становится столь же призрачной, как и мираж.

Но такие ли уж бяки-буки Мавроди, Зозуля и Константинов? Государство значительно раньше их и с куда большим эффектом использовало свойства финансовых пирамид в своих целях. Главное отличие пирамиды действующей и мошеннической в том, что мошенники деньги никуда не вкладывают, они их только собирают. А если и выплачивают высокие проценты, то исключительно за счёт новых поступлений. Сбербанк точно так же никогда и никуда вклады населения не вкладывал, а проценты выплачивал за счёт новых поступлений, оставляя основную массу накоплений в качестве бесплатного финансового источника госрасходов. Вот почему раньше бюджет всегда имел превышение доходов над расходами. Поэтому, как ни ругай Мавроди и иже с ним, он и другие имели перед собой пример хорошо отработанной системы безболезненного изъятия денег у граждан. Теперь вот государство возвело пирамиду ГКО, а не так давно успешно сошла со стапелей строителей госпирамид и пустилась в международное плавание пирамида еврооблигаций. Только если в потере сбережений граждан в Сбербанке однозначно просматривается вина государства, и оно это признаёт, то с ГКО пострадают банки, а государство будет метать в их адрес гневные стрелы от имени клиентов этих банков и вкладчиков.

Методы борьбы с финансовыми мошенниками вытекают из тех же свойств финансовых пирамид, которые позволяют им делать это. Госорганы при обнаружении признаков отклонения движения капиталов (вот для чего нужно ужесточение платёжно-расчётной дисциплины!) обязаны немедленно вмешаться: взять под контроль управление этими компаниями, чтобы перекрыть каналы перекачки денег вкладчиков, а главное – не дать рухнуть пирамиде, обеспечить сохранность имущества и вкладов. При этом не следует афишировать свои действия, чтобы не вызвать панику среди клиентов. Дискредитация любой компании, чем нередко пользуются конкуренты, может разом сократить доходную часть финансовой пирамиды, после чего восстановить её устойчивость чрезвычайно тяжело. Что же касается финансовых компаний и банков, то малейшей негативной информации достаточно, чтобы их клиенты ринулись толпой требовать вернуть их вклады, и пирамида заваливается просто потому, что банкам, чтобы устоять, придётся срочно извлекать вложенные активы, не прошедшие полную стадию оборота и, следовательно, не принёсшие доходы.

Есть здесь и другая сторона – видимость мошенничества.

Финансовая компания, начав строить пирамиду, собирая вклады под какое-либо благое начинание, например, строительство жилья, неправильно выбрала стратегию и тактику вложения средств. И хотя средства клиентов были вложены в производство, вследствие ошибок и риска компания стала неплатежеспособной. Вина руководителей здесь безусловно есть, но неправомерно обвинять их в мошенничестве, хотя и пострадают клиенты и вкладчики. Ведь по тем же причинам обрушились финансовые пирамиды многих предприятий. Вследствие этого рабочие и служащие месяцами, а колхозники - годами не получают зарплату. Этим обеспечивается сохранение жизнеспособности предприятия, хотя балансирование на грани краха обеспечивается за счёт невыплат его работникам, что равносильно «присвоению» их зарплаты, хотя и временному. Что же, если руководители предприятий, не сумев сориентироваться в новых рыночных условиях, стали причиной нищеты и страданий своих работников, их тоже считать мошенниками? Общая причина этих явлений – неопределённость хозяйственной жизни переходного периода. Как из неё выйти – показано выше. Законы финансовой пирамиды – мощный инструмент подъёма экономики страны и её возрождения.

13.12.2008г.