Евгений Скобликов

Концепция Триединства VS концепции единого налогового счёта ФНС.

Что поможет победить коррупцию

Начну с того, что заголовок не совсем точен: никакого VS, т.е. противостояния двух концепций нет и в помине. И нет потому, что введение института единого налогового счёта (ЕНС) освящено авторитетом государства, в связи с чем первая, в сущности, лишена права гражданства (если можно так выразиться), хотя она базирующаяся на положениях отечественной теории денег, а вторая представляет собой чисто техническую рационализацию расчётов, которую к тому же, вероятнее всего, заимствовали из опыта администрирования в других странах. Но это не исключает, а наоборот, делает необходимым оценку значимости реализации обеих концепций для нашей экономики.

Как родилась концепция Триединства? Понимание сущности любого явления не приходит мгновенно, к нему ведёт, как правило, долгий путь. Так, первоначально, а это было 12 лет тому назад, мне, в результате активного участия в полемике, которая развернулась в связи с кризисом 2008-2009 годов, пришла в голову мысль: а что, если выполнение всех расчётно-платёжных операций централизовать в приходно-расходных кассах Центрального банка (ПРК ЦБ)? Может, это позволило бы значительно ослабить влияние мирового кризиса на экономику России? Но затем, приглядевшись более пристально к тому, на каких основаниях строится деятельность ЦБ, мне пришлось признать, что рационализации выполнения этих операций в ЦБ не могло быть по определению.

Какому определению? Главному - Центральный банк России независим от правительства страны - по закону. А в законе, который писался под диктовку западных консультантов, вписана какая-то странная, прямо иррациональная система регулирования денежного обращения. С одной стороны, Центробанк как государственный орган управления наделён правом финансового регулятора, издающего обязательные для исполнения инструкции. С другой – это организация, живущая за счёт собственных доходов и, вполне понятно, жаждущая высоких прибылей и доходов, которые может получать с оборота, а она как раз его и регулирует, независимо от состояния экономики. С другой стороны, а это куда серьёзнее, наш ЦБ, как и «независимые» центральные банки других стран, является членом МВФ, а председатель ЦБ одновременно исполняет обязанности руководителя российского представительства МВФ, в связи с чем ЦБ просто обязан руководствоваться его указаниями. Кроме того, есть Банк международных расчётов (BIS), который издаёт нормативную документацию, обязательные к исполнению Базель-1, Базель-2, а теперь банки ждут ещё более жёсткие правила - по Базель-3. Но почему так произошло? Дело в том, что в связи с постепенным воцарением рыночной идеологии на пьедестал главного регулятора экономики в начале ХХ века, частные банки, начиная с создания ФРС США в 1913 году, становятся независимыми институтами денежного обращения, реализуя основной посыл банкиров, что частник лучше (и всё знает!) умеет распоряжаться деньгами. Но судя по тому, что по прошествии 15 лет в Америке после создания ФРС разразился самый разрушительный кризис, а кризисы никуда не исчезли, это оказалось совсем не так. Но почему-то никто из идеологов рыночных свобод не хочет признавать, что основной причиной кризисов как раз и является частный характер действия центральных банков и, более того, независимых от правительства.

Но если оптимизация расчётно–платёжных операций давно назрела, а для этого ЦБ не подходит, начинаем искать другой вариант. И он достаточно легко пришёл мне на ум – исторически именно Казна суверена была самым первым институтом регулирования денежного обращения внутри страны, а не какой-либо частный банк, что одновременно не допускало вмешательства в национальную систему платежей международных контролирующих организаций. Следовательно, это должны быть приходно-расходные кассы Казанчейства. Но сейчас на дворе другой век, а потому всякая оптимизация (не путать с оптимизацией медицинского обслуживания) должна быть увязана с цифровизацией. И вот здесь мы сталкиваемся с тем, что выбор тех сфер, где цифровизация принесёт наибольшую пользу, чаще всего определяется не экономическими, а политическими соображениями или просто потому, что кому-то из власть предержащих и даже отдельных специалистов, обладающих даром убеждения первых, показалось, что вот, например, распознавание лиц в метро, или введение единого налогового счёта, это как раз то, в чём государство нуждается больше всего. А вот чтобы выбор направления цифровизации (и неважно, в какой сфере деятельности) был сделан на основании какого-то детального анализа, сравнений опыта в разных странах, я, много лет занимаясь этой темой, этого не встречал.

В чём суть цифровизации? В обработке тем или иным способом информации, представленной в цифровой форме. Но прежде чем приступать к цифровизации (а стоит ли вообще она того?), нужно сначала определить масштабы (объём) той информации, которую следует обрабатывать таким способом, и выяснить, где её наибольшее количество, т.е., найти big_data, и туда в первую очередь направить все усилия, что и позволит получать наибольший эффект. Из экономики машиностроения мы знаем, что есть единичное производство, мелкосерийное, серийное и массовое. Точно также и при цифровизации совершенно очевидно, что переводить на цифру ИП хоть все вместе, хоть по одиночке, будет нецелесообразно, т.к. для него достаточно ручных подсчётов с помощью калькулятора. И точно так же будет нецелесообразной цифровизация выполнения экономических операций в небольших образованиях типа школ, поликлиник, УК в ЖКХ, парикмахерских, мастерских по ремонту бытовой техники, СТО, и т.п. организаций.

Лишь там, где количество обрабатываемой информации отвечает принципу массового производства, цифровизация будет эффективна. Но и без детальных исследований ясно, что самый большой массив данных образуется при проведении платёжных операций, которые в стране выполняются миллионами в секунду при покупке товаров и оплате услуг как гражданами, так и юридическими лицами, банками и казначейством на миллионах платёжных терминалов. И вот тут-то и наблюдается отсутствие единой и скоординированной политики выполнения регистрационно-платёжных операций, когда даже в экономическом блоке правительства министерства и ведомства не желают «делиться» своей информацией между собой. Например, службы статистики не имеют допуска к первичным данным ФНС и МВД. А сама нынешняя статистика априори недостоверна, поскольку отчёты в большинстве своём составляется вручную, да и бухгалтерская природа отчётности позволяет легко фальсифицировать финансовые и статистические показатели, например, ради получения более высокого кредитного рейтинга или чтобы исказить/скрыть нецелевое расходование средств, убыточность или привлечение нелегальной рабочей силы, выпуск фальсификата, и т.д.. Но и независимым оценкам веры нет, если по подсчётам одних аналитиков утечка капиталов из России за время реформ составила три трлн долларов, а по другим – семь. Если в экономике 38 млн. трудоспособных граждан не числятся ни на предприятиях, ни в организациях, как сообщила заместитель премьер-министра О.Ю.Голодец, то как в этом случае можно оценивать успехи или неудачи в экономике? Ведь большая часть из этого числа всё же работает (и часто неплохо обеспечивает семью!), но производимую ими продукцию и услуги, и получаемые доходы официальная статистика точно подсчитать не может.

Другой срез проблем связан с учётом персональных данных физических лиц от рождения до смерти, места жительства и прав собственности, включая сведения об имуществе, образовании, профессии, здоровье, и т.д., а также регистрационных данных юридических лиц. Они не содержатся в каком-то едином реестре, поскольку регистрация предприятий и организаций, например, происходят в налоговых инспекциях, в банках, в пенсионном фонде, в органах статистики и соцстраха. В дополнение к этому существует множество альтернатив для осуществления платежей, оформления кредита, вкладов на депозит, формирования отчётности, электронные деньги легко конвертируются в наличные и выводятся в тень, валюта беспрепятственно пересекает границы, и т.д.. Кроме того, год от года растут объёмы электронных транзакций с использованием криптовалют, т.е. минуя все виды контроля и, соответственно, налогообложения.

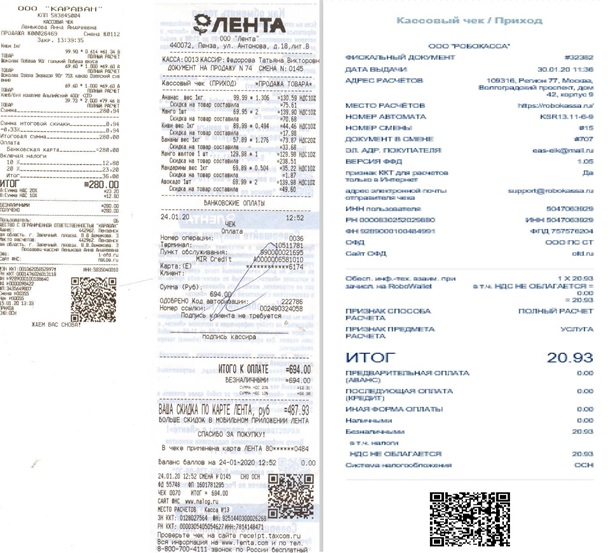

А теперь, когда обозначена проблема, предлагаю посмотреть на чеки, которые мы получаем при покупке продуктов, товаров и оплате услуг. И что мы там видим?

Практически все регистрационные данные и количественные показатели платежа в рублях: дата, кто и какой товар продал, и кто купил (если по карточке), индекс товара, его наименование, цена, количество, сумма платежа, скидка, НДС, и т.д., что дублируется штрих-кодом или более информативным QR-кодом. Аналогичные данные есть и в платёжных документах, оформляемых через банк уже магазином или подрядчиком, когда они приобретают товары у оптовых поставщиков, а те у производителей товаров согласно товарным накладным. А бухгалтерия каждого магазина/оптовой базы/предприятия, используя данные тех же чеков и первичных платёжно-расчётных документов, составляют и направляют в налоговые органы отчёты, которые там оцифровываются и поступают в Центры обработки данных (ЦОД) ФНС. А с января 2022 года зачисление налогов будет идти через единый налоговый счёт (ЕНС). Однако этот колоссальный объём данных по обширному кругу показателей экономической деятельности (big_data), хранящийся в этих Центрах, практически не используются для оценки, анализа и статистики. Но, кстати, это и трудно обеспечить при нынешней организации расчётов, так как все платежи в цепочке поставок/продаж идут через разные коммерческие банки по установленным каждым из них формам и, следовательно, свести их в единую форму невозможно. Кроме того, платежи предприятий и банковские транзакции неизбежно проходят со множеством нарушений из-за множества инструкций, которые ведомства плодят чуть ли не каждый день, что добавляет неразберихи и нарушений.

Концепция Триединства и её проектные решения

Сломать этот порочный порядок позволяет концепция Три в одном или Триединства - если любой платёж, перечисление денег и получение денег привязаны к плательщику/получателю, т.е. к их регистрационным данным, то все операции по регистрации и платежам должны выполняться централизованно в одном институциональном образовании. И как мы установили выше, наилучшим решением будет Казначейство с преобразованием его в казначейско-банковскую систему [Скобликов. Общая или Новая теория денег, с.164]. Чтобы ему стать таким, Казначейство должно открыть в каждом населённом пункте (районе больших городов) в пошаговой доступности регистрационно-платёжные узлы (РПУ), в которых и будут выполняться все платёжно-расчётные операции и осуществляться фиксация регистрационных данных. РПУ в этом случае становятся основным, базовым звеном цифровизации (фиксации) всех первичных экономических параметров и платежей (расчётов), основных групп которых три:

1. получение гражданами биометрических паспортов, идентификационных номеров (ИНН), а предприятиями и организациями, включая органы управления, и индивидуальными предпринимателями – ОГРН;

2. осуществление регистрации любых прав собственности юридических и физических лиц на имущество, а если регистрация ведётся в других ведомствах, то информация о проведенной операции немедленно передаются по защищённым каналам связи в РПУ (появляется новая запись в реестре Казначейства, которая привязывается к собственнику);

3. выполнение всех расчётов за товары и услуги, зачисление на карточку заработной платы, проведение платежей, перечисления, взносы, и переводы денежных средств осуществляется безналично и только через РПУ.

Открывать расчётные (текущие) счета юридические лица отныне смогут только в РПУ (а не в банке!), причём только один счёт (!). И точно также все физические лица, начиная с 14 лет, будут иметь единственный лицевой (карточный) счёт и только в РПУ. Это значит, что коммерческие банки и платёжные операторы полностью исключаются из системы расчётов. Таким образом, если регистрация и все расчёты и операции юридических и физических лиц, включая неработающих граждан (дети, пенсионеры, студенты, самозанятые и т.п. лица) идут только через РПУ, то он становится единственно возможным регистрационно-платёжным кассовым операционным узлом.

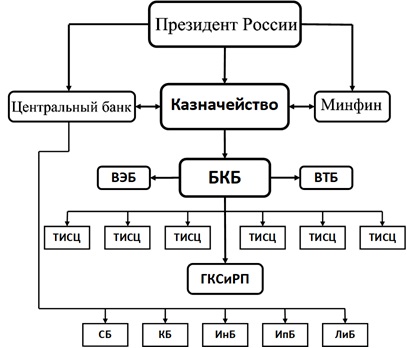

Второй уровень образуют территориальные информационно-статистические центры Казначейства (ТИСЦ), представляющие территориальный дата-центр или Центр обработки данных (ЦОД), куда из каждого РПУ поступает вся информация о произведенных расчётах, налогах и платежах всех юридических и физических лиц. Затем вся первичная информация, обработанная в ТИСЦ/ЦОД, должна поступать в Государственный комитет экономической статистики и регистрации прав (ГКСиРП), в который необходимо преобразовать Росстат. На высшем уровне находится сам бюджетно-казначейский банк (БКБ РФ), куда из ТИСЦ поступают все виды налоговых перечислений, из которых формируется доходная часть бюджета, а затем по росписи БКБ РФ из него же адресно получают средства все бюджетополучатели на их счета в РПУ. Схема их связей будет такой:

А что же тогда будут делать банки? Им, лишённых возможности пользоваться бесплатными кредитными ресурсами в виде депозитов и свободных остатков на счетах предприятий и физических лиц придётся жить в новой реальности - выполнять исключительно свои банковские операции - сбережения и кредитования. Более того, целесообразно уже сейчас, не дожидаясь реформирования казначейской системы, покончить с диверсификацией банковской системы и специализировать (перепрофилировать) все банки по видам операций на сберегательно-депозитные (СБ), для краткосрочного кредитования предприятий и граждан образовывать коммерческие банки (КБ), для долгосрочного кредитования создавать инвестиционные банки (ИнБ), лизинговые (ЛиБ) и ипотечные банки (ИпБ). Но и специализированные внешнеторговые банки ВЭБ и ВТБ следует также подчинить Казначейству, чтобы все расчётно-платёжные операции по экспорту и импорту также выполнялись в казначейской системе. И, разумеется, хождение и использование инвалюты в стране должно быть полностью запрещено - предприятия не должны иметь валютные счета ни в подразделениях Казначейства, ни в специализированных банках. Следовательно, ни у кого не будет возможности выводить средства за рубеж или оставлять их там. Иностранные граждане, прибывающие с визитом в нашу страну, в зоне таможенного контроля регистрируются в РПУ, где получают банковскую карточку Казначейства и меняют свою национальную валюту на рубли. Карточка регистрационно-платёжная, а потому будет обеспечен 100%-ый учёт как прибытия/убытия (времени пребывания в стране), так и всех операций иностранного гражданина, включая дипломатов. Таким образом, компетентные органы будут точно знать, кто, с какой целью и на какой срок приехал в страну, а иностранное финансирование станет невозможным. А то порой доходит до курьёзов: пребывающие в России китайцы селятся компактно в чайна-таунах, в которые нет доступа ни российским гражданам, ни представителям власти при том, что все денежные расчёты внутри такого образования ведутся в юанях.

Казначейский блокчейн

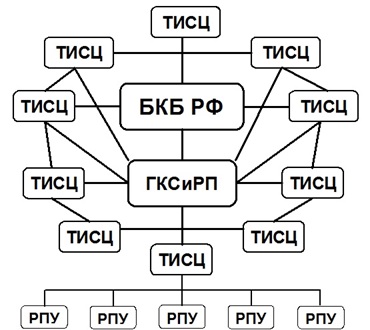

Практическая реализация концепции Триединства при обычной технологии обработки документов была бы очень громоздкой и неповоротливой, а потому вряд ли бы дождалась своего часа. Но с появлением технологии распределённого реестра, когда все регистрационные данные и платёжно-расчётные операции можно будет как бы намертво закреплять в этом реестре, ситуация меняется коренным образом, и в итоге мы получим Казначейский блокчейн. В рукописный реестр, даже используя программу 1-с, всегда можно внести другую запись или сделать её задним числом, но с использованием технологии блокчейна это становится невозможным. Более того, Казначейский блокчейн позволит, наконец, преодолеть разрозненность интересов и организационных форм расчётов и регистрации. Выстраивается, таким образом, глобальная регистрационно-сетевая расчётно-платёжная система всего государства. Она имеет следующий вид:

Но как же будет обеспечена целостность реестра, если запись каждой операции не дублируется как при обращении криптовалют на каждом компьютере? Дело в том, что главное назначение блокчейна криптовалют обеспечить анонимность транзакций собственников криптовалюты, поэтому и требуется создавать дубль каждого обезличенного хеша на всех компьютерах. У казначейского блокчейна распределённые реестры формируются по-иному – как в сетевом планировании, когда поступление средств и платежи одного физического или юридического лица идут один за другим, образуя непрерывную цепочку, которая переплетается с такими же цепочками и любая транзакция увязывается последовательно во всех направлениях. Например, гражданин купил в магазине продукты, кассир выбил чек, информация о продаже тут же записана в реестр магазина и реестры каждого товара, каждого производителя товара, счёта самого покупателя, и т.д.. Поэтому, как только будет сделана попытка убрать что-то из реестра или добавить в него, потребуется прежде всего остановить процесс внесения данных и на компьютере плательщика или получателя платежа появится сообщение: «платёж не прошёл». Да и внести изменения в итоговый документ, например, бухгалтерский баланс, не получится, ибо если программа будет допускать внесение исправлений хотя бы в один реестр, значит надо вносить исправления во все уже прошедшие платежи и записи, а это будет уже не блокчейн. В то же время, такая казначейская система регистрации и платежей совершенно прозрачна для ответственных должностных лиц Казначейства и ГКСиРП, которые могут одним нажатием кнопки вывести всю информацию, например, о доходах чиновника, судьи или депутата и его имуществе, за счёт каких средств они приобретены. Но блокчейн-система будет использоваться главным образом для анализа и контроля, в т.ч. и с использованием искусственного интеллекта, для статистики в разрезе предприятие, потребитель, продавец, динамика цен, спроса и т.д.. А для граждан и юридических лиц данная система станет надёжной защитой персональных данных и счетов от взлома, краж и блокировки платежей, поскольку в Казначейском блокчейне невозможно внесение никаких поправок и изменений в реестры. Но любое предприятие и гражданин могут заказать в ЦОДе выписки из реестра, поручить сделать анализ и прогноз изменения технико-экономических показателей за тот или иной промежуток времени.

Какие преимущества имеет реализация концепции Триединства

Итак, с реализацией концепции Триединства:

1. Совсем иной станет статистика – точной и достоверной, поскольку фиксация всех покупок и платежей граждан, в т.ч. иностранных, при прохождении их через кассовые терминалы магазинов или проведения он-лайн платежей за товары, приобретаемые в интернет-магазинах, а также всех расчётов и транзакций юридических лиц, привязанные к регистрационным данным юр- и физлиц - это та самая Big_Data, использование которой позволит формировать точную статистику по всей стране, регионам, отдельным населённым пунктам в натуральном и стоимостном измерении по всем отраслям производства и торговли, показывая рост/падение экономических, социальных, демографических и другие показателей. Если все данные по платёжным документам фиксируются в РПУ при проведении транзакций, включая иные поступления (кредиты, проценты, субсидии, и т.п.) и далее концентрированно обрабатываются в ТИСЦ, то можно будет получать статистические данные в режиме реального времени, а не через 1-2-3 месяца и даже через год, как ныне практикуется. Следовательно, органы управления и бизнес будут получать не прогнозы, а точные данные по инфляции и динамике продаж в ассортиментном разрезе, что позволит формировать обоснованные планы по выпуску продукции и политике цен, а также получать сводные данные по всей стране в разрезе всех отраслей производства и торговли в натуральном и стоимостном измерении.

Следует отметить, что социально-экономические службы получат возможность своевременно вносить коррективы в ту часть политики, которая касается оплаты труда и социального обеспечения, поскольку будут располагать точными данными по численности населения, а также по доходам и расходам по каждой группе граждан, включая иностранцев (прибытие/убытие), что будет контролироваться динамикой расходов по счётам в РПУ. Отсюда следует, что никакого Социального казначейства, идея которого была вброшена для обсуждения, создавать не нужно – кто богат, а кто беден, и какой нужно помогать семье будет определяться автоматически. А демографические показатели (возраст, пол, учится/работает, смертность/рождаемость и т.д.) будут точными и отражать их динамику, поскольку это можно будет легко определить по движению доходов/расходов каждого гражданина и нерезидента страны. При этом желательно выдавать универсальную электронную карточку (УЭК) с момента рождения, что даст возможность абсолютно точно показывать на любую дату, сколько человек проживает в стране, какого пола и возраста, работает или учится, и где и сколько родилось, умерло, покинуло страну или прибыло в Россию (и по какой причине), а проведение переписей населения станет абсолютно ненужными. В общем, мы получим то, что когда-то давно совершенно точно описал Сергей Михалков:

Есть в пограничной полосе Неписаный закон:

Мы знаем всё, мы знаем всех – Кто я, кто ты, кто он.

2. Будет положен конец коррупции как явлению. Если все расчёты между юридическими лицами будут осуществляться исключительно в безналичной форме и в электронном виде, а своему персоналу они не смогут - чисто технически - выдавать наличные даже на зарплату, а физические лица все свои приобретения и оплату услуг могут делать только через счёт в РПУ (используя карту, телефон или другой гаджет), куда зачисляются зарплата и поступления денежных средств из других источников, то совершить платёж со своего счёта на счёт чиновника и иного лица (судьи, прокурора, инспектора ГИБДД и т.д.) будет технически невозможно. Наличные деньги при этом могут быть в обращении, поскольку ещё длительное время будет сохраняться потребность в их использовании для приобретения продуктов на рынках у частников и оплате услуг незарегистрированных индивидуальных предпринимателей, эпизодичность расчётов с которыми не требует иметь терминал для безналичных расчётов. Но желательно (по опыту Индии) прекратить обращение купюр высокого номинала, ограничившись 100 рублёвыми казначейскими билетами, но и их не принимать к оплате в супермаркетах. Граждане могут получить наличные на руки, но только через банкоматы и то лимитировано, в сумме, например, не более 5-10 тысяч рублей в месяц для указанных выше целей. Поэтому, если все поступления идут на единственный счёт в РПУ, а получение наличных ограничено лимитом суммы покупок на рынке, то технически невозможно получать и давать взятки, поскольку оборот наличных будет мал и специфичен. Нельзя будет дать взятку и путём перечисления со счёта (карточки) и, тем более, сделать откат за выгодный госзаказ – у чиновника тоже один счёт в РПУ, а на него могут поступать только зарплата и премии из администрации. Смогли ли бы при таких условиях предприниматели дать, а губернатор Сахалина А.Хорошавин получить в виде взяток 1 млрд наличными? Нет, также, как не смог бы успеть «насобирать» около 500 млн рублей наличными И.Белозёрцев за полгода после триумфального избрания (76%) губернатором Пензенской области. Не будет и «чёрного нала» или зарплат в «конвертах», т.к. неоткуда бизнесмену взять наличные для этого. А судьям и другим правоохранителям, освобождённым от бремени выполнять заказы чиновников и бизнесменов за наличные, ничего не остаётся, как быть честными блюстителями Закона. И уже точно чиновникам будет невозможно получать откаты от бизнеса за победу в тендере или права на бюджетные закупки, если они будут номинированы в цифровых рублях, когда движение каждого рубля будет отслеживаться при проведении расчётов через РПУ.

3. Резко снизится уровень экономических преступлений. Не будет "легализации (отмывания) доходов, полученных преступным путём", поскольку теневой оборот просто исчезнет, т.к. все деньги без исключения должны проходить через шлюз РПУ, то есть с подтверждением, что это зарплата или иные законные поступления. А раз так, то практически не станет: заказных убийств, воровства, грабежей, рэкета, мошенничества с построением финансовых пирамид, разорения банков их руководителями, браконьерства с целью сбыта икры, леса, шкур пушных зверей и т.п. деяний. И такой «бизнес», как обман старых, одиноких людей с целью присвоения их квартир «чёрными риелторами» стал бы невозможен. И не только ими, но и такими деятелями, как М.Цивин и Н.Дрожжина, которые завладели 18-ти квартирами, но спалились на афере с Баталовыми, т.к. всё движение собственности и денег при их присвоении фиксировалось бы в РПУ.

Сейчас ширится и растёт мобильное мошенничество, к которому подключились и работники ФСИН, организовав кол-центры в СИЗО, тюрьмах и колониях, т.к. при нынешнем состоянии фиксации платежей через многие банки и отсутствия ограничений обналичивания отследить выгодоприобреталя практически невозможно. Но при централизации перечислений через РПУ тут же будет обнаружен мошенник, на счёт которого поступили украденные деньги. Точно так же канет в лету и интернет-мошенничество, с которым сейчас сталкивается практически каждый пользователь чуть ли не каждый день, когда пользователя соблазняют лёгким выигрышем или сверхвыгодным вложением денег. И отвадить других творцов мошеннических пирамид точно также поможет централизация расчётов в РПУ. Так, МПО «Вогульский пайщик» сообщает, что его активы составляют чуть ли не половину бюджета страны – 61 трлн, на его сайте размещена таблица, где указаны просто фантастические доходы для пайщиков, но ещё никому из них не удалось не то что получить доход, а просто вернуть свой вклад. Но если бы все учредители и само МПО имели бы только один счёт в РПУ, то было бы легко проследить - взносы пайщиков идут на инвестиции в реальные проекты или же присваиваются организаторами пирамиды.

4. Исчезнут проституция и наркомания как явление, т.к. бизнес сутенёров и наркодилеров процветает исключительно за счёт получения платы за секс услуги и наркотики наличными, оборот которых станет слишком мал, чтобы заниматься этим. А не будут продавать наркотики, не станет и наркоманов, а секс-услуги в России вряд ли когда-нибудь будут легализованы как индивидуальная трудовая деятельность. Следует также упомянуть и о том, что станет невозможным: организация ОПГ и проведение террористических актов, особенно совершаемых при финансировании из-за рубежа. Фиксация всех денежных операций в РПУ с подтверждением, что это зарплата или иные законные поступления делает такого рода преступления невозможными или бессмысленными, и без какого-либо участия в этом правоохранительных органов.

5. Мы получаем точный учёт и контроль доходов 38 млн. якобы незанятых граждан. Даже если они будут по-прежнему продавать свой товар и оказывать услуги за наличный расчёт, то выручку будут вынуждены нести в банкомат и там зачислять на свою банковскую карточку в РПУ. Только тогда на их лицевом счёте в РПУ будут деньги, которые они могут потратить в магазинах, оплачивать коммунальные услуги, налоги и делать безналичным образом другие платежи. А вероятнее всего самозанятые сами обзаведутся мобильными платёжными терминалами и без чрезвычайно затратных и трудно выполнимых процедур их регистрации, контроля и налогообложения, которые ввёл Минфин с 2019 года. Реализация концепции Триединства позволяет поставить под контроль любую трудовую деятельность, даже разовые услуги. Например, вы попросили соседа вспахать огород и через мобильник перевели ему за эту услугу 2 тысячи рублей. Услуга и сумма будет зафиксирована РПУ, и оказавший её автоматически заплатит налог. Но целесообразнее всего провести реформу налоговой системы, когда все работающие и неработающие будут уплачивать налог с оборота (НО). Его особенность в том, что это один налог, который взимается вместо многих налогов, а уплачивается при каждом походе в магазин. Элементарный подсчёт показывает, что если 38 млн неработающих будут делать покупок в день в среднем всего на 100 рублей, то при НО, например, всего 3%, в казну будет ежедневно поступать от нигде не числящихся граждан: 100х0,03х38000000=114 млн рублей ежедневно. И без всякой регистрации и контроля ….

6. Незаконная предпринимательская деятельность станет невозможной. Например, сейчас незарегистрированные китайские арендаторы выращивают во многих регионах страны овощи, содержание химикатов в которых до 200 раз (!) превышает допустимые нормы. Но главное, как было показано на «Время покажет» 22.05.2018, после применения таких варварских технологий на земле ничего расти уже не может, земли выбывают из оборота безвозвратно. Но если будет реализована концепция Триединства, это станет технически невозможно для китайских арендаторов. Граждане Китая, пересекая границу легально, получали бы карточку, на которую должна будет зачисляться зарплата (выручка); приобретать химикаты они могли бы только через РПУ, и было бы зафиксировано какие, сколько и имеются ли сертификаты соответствия; оптовый покупатель также будет рассчитываться с арендаторами только через РПУ; арендаторы заплатят в России все полагающиеся налоги; прибыль (доход) в рублях, они будут переводить в Китай через отделения ВТБ по дискретному курсу, т.е. такому, по которому нам выгодно будет предоставлять в аренду землю иностранным гражданам; чиновники, лишённые возможности получать взятки от китайских арендаторов, перестанут смотреть сквозь пальцы на уничтожение земли химикатами и станут своевременно принимать меры, а главное, станут помогать отечественным предпринимателям заниматься овощеводством. Точно так же прекратятся незаконные «чёрные» рубки леса и вывоз кругляка в Китай, незаконный лов рыбы и добыча чёрной и красной икры, и т.п. преступный промысел, поскольку расчёт наличными рублями для контрабандиста и браконьера станет технически невозможным, а если хождения валюты в стране нет, то и ею рассчитываться будет нельзя.

7. Уйдёт в прошлое проблема собираемости налогов. ФНС в течение 2014-2019 годов добилась беспрецедентно высокого роста собираемости налогов, но от законопослушных граждан, в то время как это практически не затронуло чёрную и серую зону бизнеса, в которой деньги продолжают обращаться бесконтрольно, вследствие чего бюджетная система РФ недополучает от 30 до 50 % налоговых платежей. Но при централизации выполнения всех расчётно-платёжных операций в РПУ укрывательство, неуплата и применение серых схем увода от налогов станут технически невозможными, поскольку взимание их будет производиться автоматически и своевременно, а плательщикам будут направляться сведения об удержании налогов и их расчёт. То есть, при использовании технологии Казначейского блокчейна взимание положенных налогов легко достигается и без драконовских мер, поскольку все доходы и расходы любого человека и предпринимателя, неважно, официально он занят или нет, будут фиксироваться в РПУ.

Концепция единого налогового счёта

Концепция единого налогового счёта (ЕНС) для граждан начала реализовываться с 2019 года. И вот как расписывают её особенности в СМИ: ЕНС – «нечто вроде электронного кошелька, куда любой гражданин может загодя и в добровольном порядке перечислить некоторую сумму для уплаты налоговых отчислений». Сразу возникает вопрос: что же это у меня за «кошелёк», если я туда перечисляю, а брать из него может только дядя из налоговой? Далее. «Взнос можно сделать тогда, когда удобно в течение года, а зачёт платежа налоговые органы проведут самостоятельно». Опять же: эфемерное какое-то это удобство – зачем гражданину надо-то «бежать впереди паровоза»? Пришлют квитанции, заплатит, всю сумму и по отдельности и сразу ... А далее следует уж совсем глупый довод: «Это очень удобно для налогоплательщиков, поскольку им не приходится задумываться о сложных калькуляциях, путаться в банковских реквизитах и переживать, чтобы все сошлось копейка в копейку». Переживать придётся по любому, потому что при предварительной оплате сумма оплаченных заранее налогов никогда не совпадёт с начисленной, т.к. иное подразумевает, что налогоплательщик также хорошо знает налоговое законодательство, как и налоговый инспектор, вероятность чего равна 0. А что касается сложности указания реквизитов, то где автор усмотрел неудобство? Они вводятся автоматически, достаточно указать номер квитанции, если гражданин платит он-лайн, и тем более нет никаких проблем, если налог оплачивается в отделениях Сбербанка, где делает это кассир. И совсем сомнительным выглядит заключение, что эта технология не получила широкое распространение «лишь по одной причине: она требует серьезных интеллектуальных наработок в цифровом документообороте налоговой службы». Но уже из приведённого выше анализа видно, что ЕНС для физлиц не потребовал наличия высокого интеллекта для разработчиков. И в том же ключе автор видит решение вечных задач ФНС: следует поменять нормы ответственности за задержки или неуплату налогов по техническим причинам, а если держать в уме распространение ЕНС на все виды налогов, сборов и даже на страховые взносы, необходимо загодя точно и ясно разъяснить вопрос ответственности, чтобы снять недоверие как со стороны «физиков», так и юридических лиц.

Как мы видим, никакого преимущества введение единого налогового счёта нет ни для граждан, ни для налоговиков, которым лишь добавится работы – суммировать эти 3 налога и относить недоимки/переплаты по каждому к общей их сумме. У юрлиц номенклатура налогов намного больше, поэтому может для них концепция ЕНС «заиграет» по-настоящему, существенно упростит налогообложение? Посмотрим. В Ведомостях названы следующие плюсы концепции ЕНС (в скобках решение в системе Казначейского блокчейна):

- Удобство внесения средств, так как для этого потребуется лишь ИНН, причём произвести оплату сможет третье лицо (все налоги взимаются автоматически путём списания со счёта плательщика);

- Исключение ошибок при заполнении расчётных документов (необходимость их представлять отпадает);

- При наличии переплаты и одновременно недоимки по разным налогам и взносам пени будут начисляться только на долг по общему счету (переплаты и недоимки невозможны в принципе, поскольку налоги будут взиматься самим ПРУ);

- Возможность подключения автоплатежа, заказа детализации платежей и т.д. (автоплатёж плательщику не понадобится, за него это сделает ПРУ);

- Сокращение в 3 раза числа платежей, лицевых счетов — в 4,5 раза, количества транзакций при взаимодействии ФНС и казначейства — на 135 тысяч (сокращение будет ещё более значительным).

Прямо скажем, не густо, особенно в сравнение с тем, что даёт наличие общего счёта в ПРУ, единого для всех платежей. И если для ФНС выигрыш как бы просматривается, то для юрлица перечисление не порознь, а единой суммой причитающихся к уплате налогов совсем не освобождает его от представления расчётов по установленным формам по каждому виду налогов. А это уже основание для ИФНС проводить проверки правильности исчисления налога, тем более, что любой компании позволено иметь несколько счетов в разных банках.

Но есть ещё Стратегическая карта, где уже детально расписано, какие следует достичь цели и какие для этого задачи будет решать ФНС до 2024 года. Но они все становятся ничтожными, если будет принята совершенно иная стратегия, стратегия перехода к Казначейскому блокчейну на основе реализации концепции Триединства (КБТ). Рассмотрим на отдельных примерах, в чём будет заключаться его преимущество в сравнении с переходом на ЕНС юридических лиц.

Например, у ФНС всегда будет целью «Обеспечение соблюдения законодательства о налогах и сборах» (в плане Цель 1.1.), поскольку регистрационные и платёжные операции разнесены по разным институциональным образованиям (банки, регистрирующие органы и т.д.), и по мнению авторов идеи ЕНС, её реализация позволит реализовать её наилучшим образом. А в КБТ такая цель достигается, что называется, автоматически - налогоплательщику становится невозможным что-то нарушить, поскольку не он будет рассчитывать налоги, а сама ИФНС, направляя их в ПРУ, и не он будет сдавать отчёты с расчётами, а ему их будут обязаны предоставить налоговики. Дело в том, что с переходом к КБТ все регистрационные данные (персональная информация, ИНН, ОГРН, сведения о налогооблагаемом имуществе и т.д.) уже будут в ЦОДе Казначейства, а все операции по расходу и приходу денег по каждому налогоплательщику (и юридическому и физическому лицу) осуществляться в единственном операционном узле Казначейства (ПРУ), а не многих организациях, что и вызывает необходимость постановки такой цели в нынешних условиях. Поэтому ошибки применения законодательства исключены изначально, а если они и будут, то уже со стороны операторов ИФНС. Именно они обладают всей информацией по применению законодательства, и именно они будут обрабатывать всю информацию, поступающую из ПРУ Казначейства, а не налогоплательщик. А выполнение своих служебных обязанностей, а также реагировать на нестандартные ситуации инспекторам ИФНС облегчит использование программ автоматического начисления налоговых платежей. Поэтому необходимость в том, чтобы противодействовать уклонениям от уплаты налогов, развивать аналитические инструменты выявления налоговых правонарушений, стимулировать налогоплательщиков к добровольному исполнению налоговых обязанностей (задача по п.1.1.1.), становится просто ненужной. И даже межведомственное взаимодействие и международный обмен информацией для целей налогового контроля, согласно этой задачи, станет неактуальным.

Что же касается выполнения задачи 1.2.1. «Расширение спектра сервисных услуг и повышение качества обслуживания налогоплательщиков», то она получит совершенно иное содержание. Если в нынешних условиях компания обязана представлять кучу отчётов и, естественно, допускает ошибки из-за разночтений инструкций, которые бухгалтер может понимать иначе, чем налоговик, то при реализации проекта КБТ это инспекторы налоговой будут обязаны представлять отчёты налогоплательщику по начислению каждого конкретного налога. Отсюда не будет и досудебного урегулирования налоговых споров, тем более, что планируется создание сервиса интеллектуального виртуального помощника налогоплательщика (чат-бот), чтобы он разбирался в том, за что и какие с него взыскали налоги, будет функционировать механизм оценки качества предоставления госуслуг ФНС России.

Заключение

Итак, мы видим, что введение института ЕНС не представляет собой какое-то инновационное решение – это всего лишь рационализация текущей деятельности ФНС. В последнем пункте стратегического плана ФНС реализация цели «2.2. Оптимизация деятельности налоговых органов с учётом эффективности затрат на её осуществление» как бы содержала втуне революционные преобразования, но увы, задачи по её достижению были всего лишь типовыми для любого плана: задача 2.2.1. «Совершенствование организационно-функциональной модели ФНС России», и задача 2.2.2. «Развитие централизованной обработки данных и внедрение передовых IT-технологий», причём и их содержание не раскрывалось. А чтобы Стратегический план ФНС мог действительно отвечать своему названию, в него необходимо было включить переход к Казначейскому блокчейну на основе реализации концепции Триединства (КБТ), поскольку идея единого счёта уступает ей как более продвинутой и целостной. И у ФНС была такая возможность, поскольку я неоднократно писал предложения на имя её руководителя и в Казначейство, но на все мои обращения приходили отписки. Что ими руководило? Я не знаю. Но так и не нашлось ни единого чиновника, чтобы поддержал, в общем-то то, что лежит буквально на поверхности тренда развития техники и технологии выполнения регистрационно-платёжных операций, что подняло бы и его собственный авторитет. И всё это до боли напоминает случавшееся в истории России много раз отношение непонимания значения изобретений в технике, сделанных русскими людьми: тепловой двигатель, паровоз, радио, электрическая лампочка, и т.д.. А в отношении предлагаемых новаций в экономике? Да то же самое! Потом, как Иваны не помнящие родства, будем перенимать с Запада то, что родилось в России ...

23 августа 2021 года